HubSpot: выручка $881 млн, рост 23%, но рынок наказал за замедление в constant currency и слабый AI-доход

На бумаге квартал HubSpot выглядел сильным. Может, не выдающимся, но сильным.

HubSpot отчиталась за Q1 ’26: выручка составила $881 млн, рост — 23% в отчетности. Выручка от подписки достигла $862,3 млн, а годовой темп выручки (ARR run-rate) — около $3,45 млрд. Консенсус был превышен на $18 млн. Число клиентов выросло до 299 458, увеличившись на 16% год к году. Non-GAAP операционная маржа расширилась на 380 б.п. и достигла 17,8%. Операционный денежный поток составил $198,8 млн. За квартал компания выкупила акции на $211 млн.

Затем акции упали примерно на 16% после закрытия торгов.

Почему?

Три недели назад Twilio за один квартал поднялась с 4% роста до 20%, а CEO назвал это «milestone quarter». Atlassian выросла с 14% до 32%. Palantir — с 70% до 85%. Cloudflare ускорилась с 27% до 34%. Рынок в мае 2026 года не платит за «просто хорошие» темпы роста в high teens в constant currency. Он платит за заметное повторное ускорение.

У HubSpot был противоположный квартал: рост в constant currency сначала стагнирует, затем замедляется; история AI-доходов пока в основном звучит в будущем времени; а CFO прямо предупредила о «слабом старте Q2». Одного beat-and-raise на этот раз оказалось недостаточно, потому что все остальные уже показали, как выглядит настоящее reacceleration.

Пять вещей, которые важны:

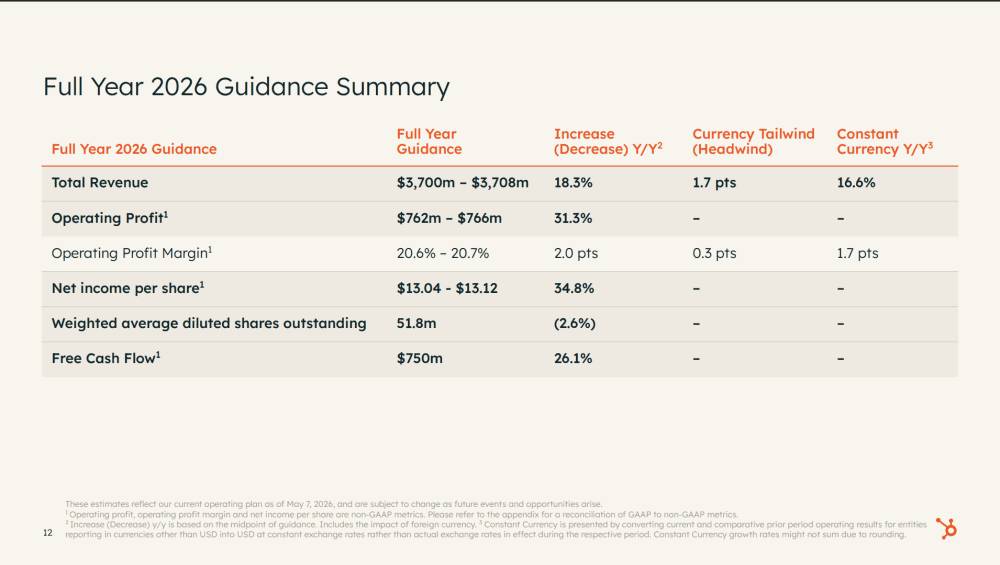

1. Рост на 23% в основном обеспечен FX. Реальный показатель — 18% CC, и он не ускоряется, а замедляется

Это самое важное в отчете. Рост выручки в отчетности составил 23%, а в constant currency — 18%. Пять процентных пунктов заголовка дала слабость доллара.

Сравним Q1 с предыдущими кварталами в сопоставимом формате:

- рост в Q4 2025 в constant currency: 18,2%

- рост в Q1 2026 в constant currency: 18%

- ориентир по Q2 2026 в constant currency: 16%

- ориентир на FY 2026 в constant currency: 17%

Формулировка CFO Kathryn Bueker на звонке была такой: «Наш обновленный прогноз предполагает снижение темпов роста выручки в constant currency до 16% во втором квартале, а затем умеренное ускорение до конца года».

Снижение. Не ускорение. Даже это «умеренное ускорение» во второй половине года выводит год только на 17% CC, что все равно ниже 18% в Q1. В реальном выражении HubSpot растет в high teens и при этом замедляется, а не ускоряется. Отчетный показатель — это мираж, который будет и дальше выглядеть лучше, пока доллар остается слабым.

Для B2B-компаний, которые отчитываются в условиях слабого доллара, смотреть нужно на constant currency. Это и есть реальная базовая динамика бизнеса.

2. AI-доход пока в основном история, а не цифра

Все хотели увидеть в отчете HubSpot подтверждение, что AI наконец-то начинает приносить реальную B2B-выручку. Пока это не так.

Что есть на самом деле:

- Customer Agent: около 8 000 активированных клиентов (примерно того же порядка, что и в Q4 2025)

- Prospecting Agent: около 10 000 активированных клиентов, +57% к предыдущему кварталу

- Общий объем потребленных credits: +67% к предыдущему кварталу (впечатляющий темп, но с очень маленькой базы, которую компания не раскрывает)

- Доля Customer Agent в credits снизилась примерно с 60% в Q4 до 53% в Q1 (потому что росли Prospecting и Data Agents, а не потому что Customer Agent сократился)

- Outcome-based pricing запустили только 14 апреля 2026 года. На звонке было всего три недели данных.

Что еще важнее: Bueker описала core seats и credits как «emerging» драйверы роста. Не core. Emerging. Она специально подчеркнула, что монетизация AI — это «лишь одна часть общей формулы роста». Когда ее спросили про NRR, она сослалась на расширение seat-based usage, а не на потребление AI.

И вот что почти никто не обсуждает: переход на новое ценообразование AI мешает текущим продажам. Bueker отметила «слабый старт Q2», связанный с апрельским переобучением команды и изменениями go-to-market под новую модель pricing. Пока продавцы учатся продавать outcome-based pricing, сделки сдвигаются вправо.

AI-выручка в масштабе для B2B приходит медленнее, чем предполагает нарратив. Компании, которые больше всех говорят об AI-доходах, по-прежнему в основном показывают counts активаций, а не contribution dollars. Вклад в выручку появится. Вероятно. Но «перспективный AI traction» и «существенная AI-выручка» — это очень разные вещи в середине 2026 года.

3. Главный драйвер роста пока остается multi-hub, а не AI

Если AI не тянет 18% CC-рост, то что тянет? Те же факторы, что и последние шесть кварталов для HubSpot:

- 62% новых клиентов Pro+ в 2025 году выбрали multi-hub

- 40% install base Pro+ по ARR владеют 4+ hubs, что на 6 пунктов выше год к году

- Количество клиентов с 500+ seats выросло в 5 раз в 2025 году

- Сделки свыше $5K MRR выросли на 33%; сделки свыше $10K MRR — на 41%

- Положительный эффект от изменения pricing-модели 2024 года по-прежнему проходит через отчетность: 90% legacy-клиентов уже переведены, примерно 50% ARR прошло первый renewal

CEO Yamini Rangan ясно сказала: «Наши основные драйверы роста — движение вверх по сегментам, multi-hub и консолидация платформы, а также ценовой tailwind — остаются сильными. При этом наши emerging-драйверы монетизации AI в виде core seats и credits набирают обороты».

Порядок важен. Основные рычаги делают работу. AI — вторичен.

Консолидация платформы и движение в upmarket по-прежнему остаются самыми надежными механизмами компаундирования в B2B. AI здесь — ускоритель, а не замена.

4. История с маржой реальна. AI-эффект сначала проявляется на стороне затрат

Пока вклад AI в выручку остается неясным, внутренний эффект от AI виден очень отчетливо:

- Non-GAAP операционная маржа: 17,8%, рост на 380 б.п. год к году

- GAAP operating income: $27,9 млн, разворот с убытка $27,5 млн год назад

- Прогноз на FY 2026: около 21% non-GAAP операционной маржи, +200 б.п. год к году

- Non-GAAP EPS: $2,72, рост на 53% год к году

- Операционный денежный поток: $198,8 млн

Формулировка Yamini была такой: «Мы агрессивно инвестируем в AI-инновации и одновременно расширяем операционную маржу».

Это и есть реальная AI-история на данный момент, только наоборот. Она проявляется как снижение затрат. Внутренний support HubSpot использует Customer Agent. Go-to-market получает рычаг от Breeze Assistant. Рост маржи на 380 б.п. — это и есть AI-dividend, только в форме OpEx leverage, а не ускорения top line.

В 2026 году первое место, где AI появляется в финансовой отчетности B2B-компаний, — это расширение маржи, а не ускорение выручки. Любому оператору стоит моделировать AI сначала как рычаг маржи, а уже потом как рычаг выручки.

5. Контраст с этой неделей и другими reaccelerators выглядит жестко

Именно это и обрушило акцию. Посмотрите, что произошло за последние 30 дней:

- Twilio Q1 2026: рост с 4% до 20% год к году. CEO Khozema Shipchandler назвал квартал «milestone quarter». Самый высокий рост за три года.

- Atlassian Q3 FY26: рост с 14% до 32% год к году. Cloud-рост снова ускоряется, RPO резко увеличился.

- Palantir Q1 2026: рост с 70% до 85% год к году. При ARR выше $4,5 млрд. Rule of 40 — сильно выше 100.

- Cloudflare Q4 2025: рост с 27% до 34% год к году. Количество клиентов с выручкой $1 млн+ выросло на 55% год к году.

А теперь HubSpot Q1 2026: 18,2% CC → 18% CC → прогноз 16% CC. Движение в неправильную сторону, пока группа движется в правильную.

Рынок решил, что в середине 2026 года вопрос уже не в том, «растете ли вы?». Вопрос в том, «ускоряетесь ли вы снова?». Twilio два года была value trap и только что стала growth name. Palantir уже пробила закон больших чисел. Atlassian одним отчетом сняла страх, что AI-кодинг заменит Jira.

HubSpot не ускорилась повторно. Она тихо замедлилась и при этом предупредила о слабом старте следующего квартала — в ту же неделю, когда три конкурента показали противоположную картину. Падение на 16% — это переоценка HubSpot рынком: от «потенциальный reaccelerator» к «стабильный compounder». Для 2026 года это не маленькая переоценка. Это compression мультипликатора.

Планка сместилась. Beat-and-raise был стандартом в 2024 году. Теперь стандарт — reaccelerate или быть наказанным рынком.

И еще 4 быстрых вывода:

- International теперь дает 49% выручки и растет быстрее, чем США. Международная выручка выросла на 29% в отчетности и на 18% в constant currency, тогда как внутренний рынок прибавил 18%. Мир по-прежнему покупает B2B; в США замедление заметнее.

- ACV/ASRPC на уровне $11 722 вырос лишь на 2% в constant currency. В отчетности это 6 пунктов, но в реальности — только 2. Монетизация на клиента почти не двигается. Рост идет за счет +16% к числу клиентов, а не за счет того, что существующим клиентам существенно поднимают чек. Это по-прежнему игра объема, а не цены.

- Customer dollar retention находится в high-80s. Речь о gross retention, а не net. Около 12–13% клиентов уходят каждый год. NRR на уровне 105% полностью обеспечивается расширением, которое компенсирует churn. Платформа хорошо держится на enterprise-уровне и протекает в SMB-сегменте. Multi-hub решает это только тогда, когда клиенты покупают больше одного hub.

- $211 млн обратного выкупа акций только за Q1 при авторизации на $1 млрд. HubSpot показывает сильную уверенность в момент, когда рынок продает бумаги. При $1,8 млрд на балансе и $198,8 млн операционного денежного потока в этом квартале можно ожидать продолжения агрессивных байбеков, если давление на акцию сохранится. Иногда лучший сигнал публичной B2B-компании — это то, насколько активно она сама выкупает свои акции, когда выглядит все плохо.

У HubSpot есть клиентская база. Теперь ей нужен AI-driven growth

Пока этого нет. Но уже начинается. Wall Street не успокоится, пока это не станет реальностью.

Build AI. 12–14 мая.

Мы собираем 10 000 B2B- и AI-руководителей, чтобы показать, как побеждать в эпоху AI.

Материал — перевод статьи с английского.