Акции Datadog выросли на 66%: 5 причин, почему компания стала чистым бенефициаром ИИ в B2B

Кто бы мог подумать: акции выросли более чем на 66% с начала года, а торгуются примерно на уровне 20x ARR — в один из самых тяжелых периодов для софтверных компаний за всю историю?

Datadog.

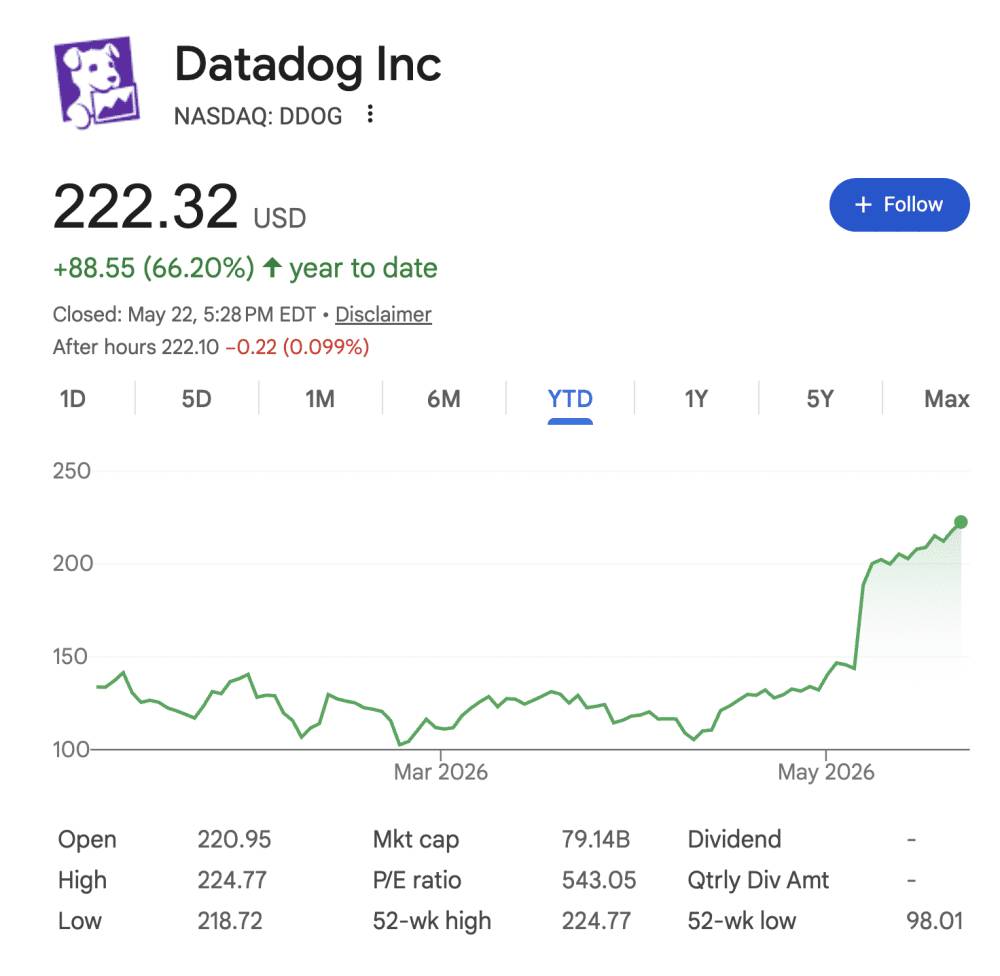

По состоянию на 22 мая 2026 года: $222,32 за акцию, +66,20% с начала года. Рыночная капитализация — $79 млрд. 52-недельный минимум был $98,01 всего несколько месяцев назад. 52-недельный максимум — прямо сейчас.

Почему?

Компания глубоко сделала ставку на бенефициаров ИИ.

Datadog — не ИИ-компания, по крайней мере не в том смысле, как LLM и лидеры нативного ИИ-софта. Она мониторит и защищает все остальное. И, как выяснилось, быть платформой типа picks-and-shovels под каждую ИИ-нагрузку — а также под все традиционные нагрузки, которые ИИ делает еще сложнее, — одна из лучших сделок в B2B прямо сейчас.

Квартал Q1 2026 стал доказательством. Datadog впервые превысила $1 млрд квартальной выручки. И сделала это не за счет замедления, а за счет ускорения роста. После отчета акции подскочили более чем на 30% и с тех пор не оглядывались назад (CNBC).

Datadog давно была индикатором расходов на облачную инфраструктуру. Теперь она становится индикатором более масштабного тренда: ИИ как попутный ветер, который поднимает все рабочие нагрузки, а не только нативные ИИ-нагрузки.

Вот 5 самых интересных выводов:

#1. Рост ускорился при ARR выше $4 млрд. С 25% до 32%. Так почти никто не умеет.

В Q1 2026 Datadog выросла на 32% год к году до $1,006 млрд квартальной выручки. Это $4,23 млрд ARR (пресс-релиз Datadog за Q1 2026).

Удивляет не абсолютная цифра, а траектория. Шесть кварталов подряд ускорения:

Рост ускорился с 29% в прошлом квартале и 25% в квартале годом ранее (стенограмма отчета за Q1 2026). Почти ни одна публичная B2B-компания с ARR выше $4 млрд не ускоряет рост на 700 базисных пунктов за год. Закон больших чисел уже должен был бы давить на динамику. Datadog делает обратное.

Так бывает, когда платформа стоит перед совершенно новым типом нагрузки (ИИ), а старые нагрузки — облако и приложения — тоже продолжают расти.

#2. NRR снова выше 120%. Год назад было в районе высоких 110%. Эра оптимизации закончилась.

Это самый чистый сигнал отчета.

Net Revenue Retention в 2024 и 2025 годах сползала в 110-е значения, поскольку клиенты, особенно облачно-нативные, оптимизировали использование. Медвежий сценарий заключался в том, что это и есть новая норма.

Согласно 10-Q за Q1 2026:

> «По состоянию на 31 марта 2026 года наш trailing 12-month dollar-based net retention rate находился в низких 120%. По состоянию на 31 марта 2025 года наш trailing 12-month dollar-based net retention rate находился в высоких 110%. Рост нашего trailing 12-month dollar-based net retention rate был обусловлен увеличением использования со стороны существующих клиентов». (Datadog 10-Q за Q1 2026)

Клиенты больше не оптимизируют. Они потребляют. Новые приложения, больше телеметрии, больше ИИ-нагрузок, больше всего. Это сдвиг на 4 пункта на базе в $4 млрд. Огромный эффект.

#3. Выручка от не-ИИ-клиентов тоже растет быстрее.

Все предполагают, что «ИИ-выручка» Datadog — это AI-native клиенты (OpenAI, Anthropic, крупные лаборатории).

На самом деле все наоборот.

Рост выручки от не-ИИ-клиентов тоже ускорился до средних 20% год к году, с 23% в прошлом квартале и 19% в квартале годом ранее (стенограмма отчета за Q1 2026).

Тем временем AI-native-когорта, куда входит крупнейший клиент Datadog, выросла лишь в высоких однозначных значениях год к году в Q1 2026 (Datadog 10-Q за Q1 2026). Оптимизация в этой когорте реальна.

Настоящая история бенефициара ИИ такова: ИИ заставляет каждую компанию писать больше кода, выкатывать больше приложений и генерировать больше телеметрии. Обычные корпорации строят агентов. Они поднимают кластеры GPU. Они запускают inference. И каждую из этих нагрузок нужно мониторить.

ИИ создает спрос не только на ИИ-инфраструктуру. Он создает спрос на всю инфраструктурную observability. Вот в чем сделка.

#4. Мультипродуктовый moat становится сильнее. Уже 35% клиентов используют 6+ продуктов.

Год назад показатели по многопродуктовому использованию выглядели так:

- 51% использовали 4+ продукта

- 28% использовали 6+ продуктов

- 13% использовали 8+ продуктов

Сегодня:

- 56% используют 4+ продукта

- 35% используют 6+ продуктов

- 20% используют 8+ продуктов

Когорта 8+ продуктов выросла на 54% относительно года к году. Именно там живет самая сильная липкость.

Из 26 продуктов Datadog: 5 приносят более $100 млн ARR каждый, еще 3 находятся в диапазоне $50–100 млн, а 18 все еще на ранней стадии жизненного цикла.

Для фаундеров: это правильный платформенный playbook. Зайти через один wedge — инфраструктурный мониторинг. Затем расширяться в соседние области телеметрии: логи, APM, security, RUM, мониторинг GPU, LLM observability, security agents. Каждый новый модуль повышает NRR и увеличивает стоимость перехода. То, что 18 из 26 продуктов еще ранние, означает, что впереди еще много expansion ARR.

#5. Бронирования по новым логотипам более чем удвоились год к году. Теперь покупают и сами ИИ-лаборатории.

Все фокусируются на expansion у Datadog. История новых логотипов была самым недооцененным результатом квартала.

Годовой объем bookings по новым логотипам установил исторический рекорд и более чем удвоился год к году, включая крупные сделки в observability, security и data-продуктах. В этих бронированиях были победы в «более новых продуктах вроде security, Data Observability и Flex Logs» (отчетный звонок за Q1 2026).

Сюда входят новые land-сделки с двумя крупнейшими ИИ-исследовательскими командами в мире, которые помогают им улучшать и оптимизировать тренировочные рабочие процессы.

И сами ИИ-лаборатории теперь выбирают Datadog вместо разработки внутри компании.

По анализу Hunterbrook, крупнейший «новый логотип» в истории Datadog — это консолидация на Datadog из фрагментированного набора из «более чем пяти open-source, коммерческих, hyperscaler и внутренних» инструментов. Они убедительно доказывают, что речь идет об Anthropic, поскольку OpenAI уже является крупнейшим клиентом Datadog, а значит не может быть новым логотипом, а Grafana Labs публично называла Anthropic своим клиентом в сентябре 2025 года, что соответствует именно тому open-source observability-стеку, от которого, как сказал Pomel, этот клиент уходил (Hunterbrook).

Какие лидеры ИИ используют Datadog

Если собрать воедино данные с отчетных звонков, публичных интеграций и комментариев аналитиков:

- OpenAI: по словам аналитиков, OpenAI — крупнейший единичный клиент Datadog (CNBC). Сейчас оптимизирует расходы, что видно по AI-native-когорте, растущей в высоких однозначных значениях.

- Anthropic: наиболее вероятный кандидат на рекордный новый логотип в Q1 2026 (Hunterbrook). У Datadog есть нативная интеграция LLM Observability с Anthropic для мониторинга приложений на Claude.

- Две hyperscaler «superintelligence labs»: в Q1 Datadog привлекла двух крупных hyperscaler-клиентов для тренировок в их superintelligence labs (CNBC).

- Более широкий стек ИИ-инфраструктуры: теперь у Datadog есть интеграции для мониторинга GPU NVIDIA, векторных баз данных вроде Weaviate и LLM-провайдеров, включая OpenAI и Anthropic.

- Корпоративные клиенты, использующие ИИ: по состоянию на Q3 2025, 15 ИИ-клиентов тратили у Datadog $1 млн+ ARR, а около 100 — $100K+ (стенограмма Q3 2025). В Q1 2026 это, почти наверняка, уже больше.

В собственном отчете Datadog State of AI Engineering на основе телеметрии клиентов говорится, что более 70% организаций используют 3+ модели, а доля тех, кто использует 6+ моделей, почти удвоилась за последний год. Команды собирают портфели моделей, а не выбирают одну по умолчанию. Для каждого такого портфеля нужна observability.

Общее число клиентов с ARR $100K+ — около 4 550, рост на 21% с примерно 3 770 годом ранее (пресс-релиз за Q1 2026).

Иными словами: при ARR в $4 млрд Datadog не исчерпывает новые логотипы. Она получает их больше, чем когда-либо, и быстрее, чем когда-либо. TAM расширяется, потому что ИИ каждый раз создает новые категории того, что нужно мониторить.

Бонус: Datadog подняла годовой прогноз на $240 млн всего через один квартал

Прогноз на FY2026 был повышен до $4,30–4,34 млрд с февральских $4,06–4,10 млрд. Повышение на $240 млн после одного квартала. Это говорит о высокой уверенности.

Выручка за Q2 ожидается на уровне $1,07–1,08 млрд, что предполагает дальнейшее последовательное ускорение (Alpha Spread).

В сочетании с $289 млн свободного денежного потока при марже FCF 29% и денежной позицией $4,8 млрд Datadog — одна из редких публичных B2B-компаний, которая масштабно растет на 30%+ и при этом генерирует элитный денежный поток.

Другие важные показатели из отчета:

- Billings: $1,03 млрд, +37% год к году

- RPO: $3,48 млрд, +51% год к году; current RPO вырос в диапазоне середины 40%

- Gross revenue retention: стабильно в диапазоне средних и высоких 90%

- Non-GAAP operating margin: 22%

Datadog лучше многих других вошла в эпоху ИИ

История бенефициара ИИ больше не просто гипотеза. Она видна в цифрах. И она видна на графике акций: +66% с начала года. И не просто так, а на историческом максимуме:

Главные победители от ИИ — это не только сами LLM-провайдеры. Ими станут и лучшие B2B-компании типа picks-and-shovels, которые мониторят, защищают и приводят в рабочее состояние каждую ИИ-нагрузку, а вместе с ней и все традиционные нагрузки, которые ИИ делает сложнее.

Например, Datadog. Бум!!

Источники

- Пресс-релиз Datadog за Q1 2026 (8-K) — 7 мая 2026 года

Материал — перевод статьи с английского.

Оригинал: Datadog Stock Is Up +66%. Here Are 5 Reasons Why, And Why It’s the Cleanest AI Beneficiary in B2B.