Salesforce по 3,1x ARR, HubSpot просел на 56%, Adobe по 11x прибыли: они действительно слишком перепроданы?

Четыре месяца назад рынок решил, что B2B-программное обеспечение мертво.

За 48 часов в феврале из капитализации софтверных компаний испарилось примерно 285 млрд долларов. Спусковым крючком стал страх, что AI agents сделают per-seat licensing устаревшей моделью, а вся схема взимания платы с компаний за рабочие места, которые сотрудникам больше не нужны, вот-вот рухнет. Рынок дал этому название: SaaSpocalypse. Индекс IGV для софтверных компаний упал более чем на треть от сентябрьских максимумов, 10 апреля достиг 52-недельного минимума, и на дне около 75% софтверных акций выглядели технически перепроданными.

Но с тех пор широкий софтверный индекс отскочил более чем на 40% от апрельского дна.Но отскочили не все. Три самых известных B2B-лидера — Salesforce, HubSpot и Adobe — продолжили снижаться и обновили 52-недельные минимумы. Восстановление оставило их позади. Одна из этих компаний, вероятно, самая дешевая крупная софтверная акция за десятилетие. Одна — самая быстрорастущая из трех и тихо дешевая по выручке. И одна наиболее прямо подвержена именно тому страху, который и вызвал панику.

Эти Big 3 действительно перепроданы? Является ли 3x ARR хорошей ценой за лидеров B2B с реальной выручкой от AI?

Страх, который вызвал распродажу

Salesforce, HubSpot и Adobe строили свои франшизы на модели оплаты за место. Больше сотрудников, больше лицензий, больше выручки. Если AI agents будут выполнять работу этих сотрудников, логика проста: численность перестанет расти, количество мест перестанет расти, а модель выручки достигнет потолка или начнет сокращаться.

Это аккуратный тезис. И его можно проверить. Проверяется он тем, могут ли эти компании превратить AI из угрозы в отдельную статью дохода, которая растет быстрее основного бизнеса. Пока результаты смешанные. «Выручка от AI» уже есть, и она реальна, но пока не дала этим Big 3 заметного чистого роста. Пока.

Salesforce: самая дешевая за много лет

На момент отчетности Salesforce была худшей по динамике акцией в Dow в этом году, просев примерно на 32% до публикации результатов. Рынок фактически решил, что Agentforce — это научный проект, а ядро бизнеса CRM по модели seat является самым уязвимым в корпоративном ПО.

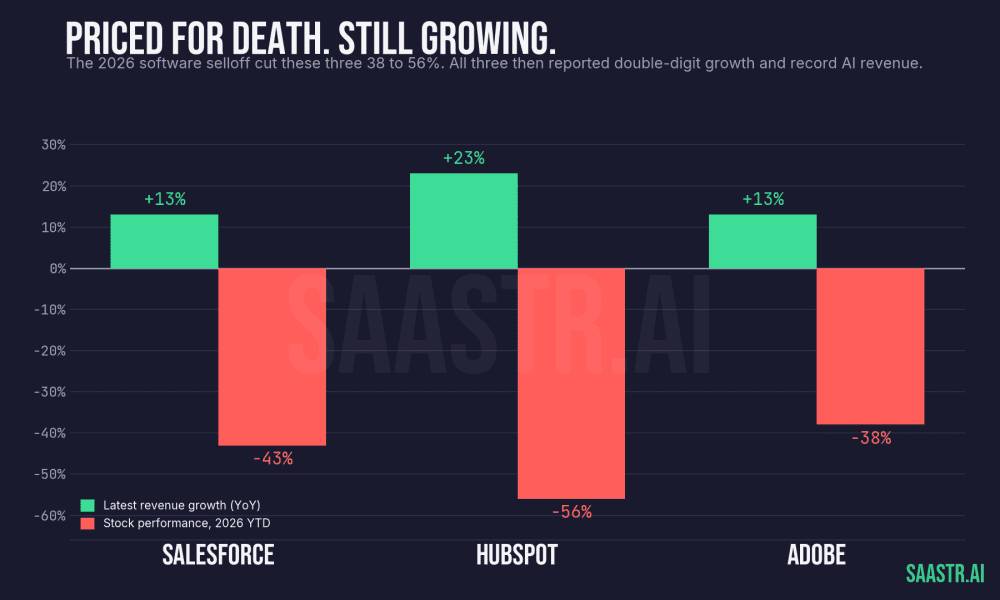

Показатели за Q1 FY2027 рассказали другую историю. Выручка в размере 11,13 млрд долларов выросла на 13% (12% в постоянной валюте). Non-GAAP EPS подскочила на 50% до 3,88 доллара. А non-GAAP operating margin достигла 34,8% — рекордного уровня и роста на 250 базисных пунктов за один год. Для компании, которая десять лет выслушивала критику из-за размывания акций и раздутых расходов, этот показатель маржи полностью меняет разговор о прибыльности.

Самой важной строкой стал Agentforce. ARR превысила 1,2 млрд долларов, увеличившись примерно на 205% год к году. Вместе с Data 360 агентный и data-layer теперь составляет около 3,4 млрд долларов ARR и растет темпом выше 200%. Это делает Agentforce самой быстрорастущей AI-линейкой, которую в этом году публично раскрыла любая enterprise software-компания.

Внутри этой цифры есть два момента, которые имеют практическое значение. Во-первых, более половины заказов на Agentforce и Data 360 пришло от существующих клиентов, которые расширяли внедрение. Это классический сигнал product-market fit, а не пилотного churn. Во-вторых, Agentforce продается не по seat. Он продается по Agentic Work Unit — потребляемой единице, привязанной к результату workflow. Если эта модель сохранится в масштабе, выручка Salesforce на одного клиента больше не будет ограничена числом сотрудников. Она будет ограничена объемом workflow, который может расти даже при сокращении headcount. Это тот же архитектурный сдвиг, который сделал consumption-based data и infrastructure businesses самыми ценными франшизами прошлого десятилетия.

Медвежий сценарий не исчез. Годовой прогноз примерно 45,9–46,2 млрд долларов подразумевает около 11% роста, а если исключить приобретение Informatica, органический рост ближе к 6–7%. Commerce Cloud и Tableau были отмечены как слабые. Ядро бизнеса созревает, и каждый доллар нового Agentforce ARR несет риск замещения seat в Sales Cloud или Service Cloud, а не чистого добавления к выручке.

Но посмотрите на цену. Salesforce отдала весь пост-отчетный рост и затем продолжила падение. Сейчас акция стоит около 152 долларов, примерно на 43% ниже уровня начала года и прямо на 52-недельном минимуме, что соответствует примерно 11x forward non-GAAP earnings против около 27x у софтверной отрасли в целом. До минимумов ее опустил не квартал. В начале июня случилась новая волна сокращений, затронувшая команды Agentforce, MuleSoft и Marketing Cloud, а также покупка платформы m3ter для usage-based billing и широкая распродажа софта под влиянием AI. Компания из Rule-of-40 категории (здесь около 47,8), торгующаяся примерно по 11x forward, выкупающая 10% акций через ускоренный buyback на 25 млрд долларов, с PEG около 0,47 и free cash flow yield на уровне 12%, при этом имеющая крупнейшую AI-выручку в категории, — это не тот профиль, который описывает тезис о «структурном ущербе». Рынок оценивает риск каннибализации так, будто он уже случился. Отчет о прибылях и убытках говорит об обратном. По крайней мере один sell-side-участник согласен: на этой неделе Monness повысил рейтинг акций до Buy, назвав оценку привлекательной при падении котировок на 58% от исторического максимума.

Почему это выглядит как перепроданность

- Agentforce ARR на уровне 1,2 млрд долларов с ростом 205% — крупнейшая и самая быстрорастущая AI-линия выручки в enterprise software, и она продается по workflow, а не по seat, поэтому не ограничена числом сотрудников у клиента.

- Рекордная operating margin 34,8% плюс buyback на 25 млрд долларов, сокращающий 10% акций, повышают EPS даже при росте выручки всего на 11%.

- При примерно 11x forward earnings, PEG 0,47 и free cash flow yield 12% на фоне 52-недельных минимумов акция стоит так, будто прибыль уже падает, хотя отчетность этого не показывает.

Почему это может быть не так

- Если исключить приобретение Informatica, годовой органический рост ближе к 6–7%, то есть core-бизнес действительно зрелый.

- Commerce Cloud и Tableau выглядят слабо, а seat-лицензии Sales Cloud и Service Cloud — это именно тот сегмент, который наиболее уязвим для замещения агентами.

- Июньские сокращения в командах Agentforce и MuleSoft противоречат истории о том, что AI — это чистый плюс, и указывают не только на спрос, но и на контроль затрат.

HubSpot: самый быстрорастущий, но пострадавший сильнее всех

У HubSpot самый резкий график из трех. Акция просела примерно на 56% в этом году, торгуется около 176 долларов — чуть выше нового 52-недельного минимума — при 52-недельном максимуме выше 600 долларов. По одной только цене кажется, что рынок полностью списал компанию.

Операционные показатели не подтверждают такой капитуляции. Выручка за Q1 выросла на 23% в отчетности (18% в постоянной валюте) до 881 млн долларов. ARR достигла 3,45 млрд долларов. База клиентов превысила почти 300 000, увеличившись на 16%, а чистый прирост за квартал составил 10 800 клиентов. И вот то, чему стоит уделить больше внимания: non-GAAP operating margin выросла на 4 пункта до 17,8%, при этом компания повысила прогноз маржи на весь год до 21% и достигла своей цели на 2027 год на целый год раньше.

HubSpot наиболее уязвим к исходному страху, потому что продает прежде всего SMB и mid-market go-to-market-командам. Переход от seat к agent сильнее всего бьет там, где seat — это salesperson или service rep, которого агент может довольно правдоподобно заменить. Это и есть реальный риск. Контраргумент в том, что чистые, унифицированные клиентские данные — это обязательное условие для работы любого агента, а весь смысл HubSpot как раз в том, чтобы быть такой data- и AI-основой для компаний, которые не хотят собирать стек из Salesforce, Informatica и всего остального.

С точки зрения оценки HubSpot — самый интересный случай. После падения компания торгуется примерно по 2,5x ARR и по mid-teens forward non-GAAP earnings при том, что выручка все еще растет темпом выше 20%, а маржа расширяется. Это не мультипликатор компании, которую рынок считает сломанной. Это мультипликатор компании, в которую рынок временно перестал верить. Самый быстрорастущий из трех получил и самое сильное снижение цены — именно такой разрыв обычно исправляется, когда следующие два квартала подтверждают, что AI-рычаги действительно монетизируются.

Почему это выглядит как перепроданность

- Самая быстрая из трех — рост 23%; после падения на 56% акция торгуется примерно по 2,5x ARR и mid-teens forward earnings, что не соответствует компании с ростом выше 20% год к году.

- Компания достигла целевого уровня operating margin 21% на 2027 год на год раньше срока, доказав, что может одновременно наращивать прибыльность и рост.

- Монетизация AI уже видна в цифрах: core seat users выросли на 90%, consumption of credits — на 67% квартал к кварталу, а сделки на сумму от 60 000 долларов — до 64%.

Почему это может быть не так

- Компания продает SMB и mid-market go-to-market-командам — именно тем, кого агент может заменить наиболее правдоподобно, поэтому риск здесь самый прямой.

- Руководство указало на краткосрочные сбои из-за изменений в sales enablement и упаковке, так что ближайшие один-два квартала могут оставаться неровными.

- Выручка от AI credits пока ранняя и небольшая по сравнению с основным seat-бизнесом, то есть второй рычаг пока больше обещание, чем доказанный двигатель роста.

Adobe: самая дешевая, но с самой сложной историей

Adobe — это чистый спор между value trap и bargain. За последний год акция упала примерно на 49% и торгуется около 195 долларов, примерно по 11x trailing earnings и в диапазоне high single digits to low double digits по forward-мультипликатору. Adobe не торговалась настолько дешево по прибыли уже более десяти лет. Ее средний P/E за 10 лет — выше 40.

Отчет за Q2 оказался beat-and-raise. Рекордная выручка — 6,62 млрд долларов, рост на 13%. Non-GAAP EPS — 5,96 доллара, выше ожиданий. Общая конечная ARR — 27,1 млрд долларов, рост на 12,5%. Компания повысила годовые цели по выручке и EPS.

AI-направление уже стало материальным. AI-first ARR превысила 500 млн долларов и утроилась год к году. Firefly ARR приближается к 300 млн долларов и растет примерно на 50% квартал к кварталу. GenStudio ARR выросла более чем на 25%. У Adobe есть и moat, который AI-native-генераторам сложно повторить: Firefly обучали на лицензированном и public domain-контенте, что позволяет Adobe давать платным клиентам contractual IP indemnification для коммерческого использования. Для любого регулируемого предприятия это прямой повод платить Adobe, а не пользоваться бесплатным генератором изображений. Это помогает объяснить, почему линия business-professional и consumer subscriptions растет быстрее, чем ядро creative-базы.

Акция упала на 5,5% после beat-and-raise по двум причинам, и ни одна из них не связана с самим кварталом. Во-первых, CFO объявил, что уходит через четыре дня в Marvell, причем без предварительного предупреждения. Это произошло на фоне уже начавшейся смены CEO, так что во вторую половину финансового года Adobe входит с двумя из трех самых высоких руководящих постов, занятых временно. Во-вторых, Adobe сознательно подавляет near-term ARR, агрессивно развивая модель Creative Cloud freemium. Количество бесплатных monthly actives выросло с более чем 50 млн до более чем 90 млн, а трафик на adobe.com увеличился на 40–50%, но компания не раскрывает коэффициент конверсии free-to-paid. Пока этого нет, инвесторам предлагают принять более низкую ARR сегодня на веру в то, что математика конверсии сработает позже.

В этом и состоит настоящий риск Adobe, и он куда тоньше, чем «AI убивает Photoshop». Конкурентное давление со стороны Canva, Figma и AI-native design tools реально. Но более насущный вопрос — это исполнение и доверие во время управленческого вакуума, плюс ставка на freemium без подтвержденного результата. Акция оценивается так, будто AI навсегда снижает ценность creative bundle. Отчетность говорит, что AI уже добавляет полмиллиарда долларов повторяющейся выручки и растит ее в 3 раза. Обе эти вещи долго одновременно быть правдой не могут.

Почему это выглядит как перепроданность

- Самая дешевая из трех по прибыли — примерно 8–11x forward против десятилетнего среднего выше 40 после падения примерно на 49% за год.

- AI-first ARR утроилась и превысила 500 млн долларов, а Firefly приближается к 300 млн долларов, так что AI уже стал материальной и быстрорастущей линией, а не статьей затрат.

- Обучающие данные Firefly на лицензированном контенте дают Adobe contractual IP indemnification, которого Midjourney, OpenAI и Stability не могут предложить, и это реальный moat для корпоративных клиентов.

Почему это может быть не так

- Во второй половине года у компании нет постоянного CEO и нет постоянного CFO — управленческий вакуум в худший возможный момент.

- Freemium-стратегия сознательно подавляет near-term ARR, а руководство не раскрывает free-to-paid conversion rate, который оправдал бы эту ставку.

- Canva, Figma и AI-native-генераторы — реальная конкуренция для creative bundle, и рынок закладывает это давление как постоянное.

Кого рынок вознаграждает вместо них

Распродажа никогда не была голосованием против всего софта. В тот же год, когда application-акции обвалились, набор infrastructure-компаний пошел в противоположную сторону, и четыре крупнейших победителя показывают, что именно покупает рынок.

Datadog вырос примерно на 64% за год, приблизившись к 52-недельному максимуму, при ARR около 4 млрд долларов. Тезис почти слишком прямолинейный. AI усложняет системы, а больше сложности означает больше объектов для мониторинга. Каждая модель, агент и pipeline, которые компания выводит в production, — это еще одна вещь, за наблюдение за которой Datadog получает деньги.

CrowdStrike вырос примерно на 46% при ARR около 5,2 млрд долларов и рекордном net new ARR в прошлом квартале. В течение года компания перестраивала Falcon в security control plane для agentic enterprise и в июне выпустила Continuous Identity for AI Agents. Каждый агент, который предприятие включает, — это новый объект, который нужно защищать, и CrowdStrike продает именно тот слой, который это делает.

Okta выросла примерно на 36%, двигаясь в том же направлении, но со стороны identity. Ее более новые продукты, к которым относится и AI-направление, уже обеспечивают около 30% новых заказов, а сделки с их участием имеют примерно на 40% более высокий контрактный объем. Логика проста. Каждому AI agent нужна identity и набор прав доступа, а количество non-human identities внутри компаний быстро растет. IDC ожидает, что рынок identity security почти удвоится — примерно с 29 млрд до 56 млрд долларов к 2029 году, в значительной степени именно благодаря этому.

Twilio выросла примерно на 31%, и это, возможно, самый буквальный пример этой сделки. AI agents нужен способ достучаться до клиентов — голосом и текстом, а Twilio и есть тот канал, по которому это происходит. Выручка от voice выросла на 20% в прошлом квартале — это самый быстрый рост за 19 кварталов, а программные надстройки вроде branded calling и conversational intelligence более чем удвоились год к году. AI-native-игроки вроде Sierra и Bland.ai строят свои agent platforms прямо на Twilio, которая повысила годовой прогноз и теперь позиционирует себя как communications layer для эпохи AI.

Посмотрите, что объединяет эти четыре компании, а затем — чего у них нет. Ни одна из них не продает seat человеку, которого может заменить агент. Они продают слой, который наблюдает за агентами, защищает их и подтверждает их подлинность.

Чем больше agents внедряет компания, тем больше зарабатывают эти бизнесы. Рынок не против софта как такового. Он продает те приложения, которые наиболее уязвимы для замещения агентами, и покупает инфраструктуру, которая растет каждый раз, когда агент включается. Salesforce первой увидела направление, поэтому Agentforce тарифицируется по work units и поэтому компания купила m3ter для usage-based billing. По тем мультипликаторам, которые рынок использует для оценки победителей, Salesforce торгуется примерно по 3,1x своих 40 млрд долларов ARR против почти 20x у Datadog. Рынок платит за компании, которые дальше всех продвинулись, и дисконтирует тех, кого считает отставшими.

Выручка от AI в Big 3 реальна. Дальше рост должен прийти уже от нее.

Для тех, кто строит бизнес в B2B, полезнее смотреть не на цену акций, а на то, что эти три квартала говорят о том, как именно проявляется AI-выручка.

Она не проявляется как обрушение core-бизнеса. Она проявляется как второй слой монетизации: consumption units у Salesforce, credits и seats у HubSpot, Firefly и GenStudio ARR у Adobe — все это растет темпом от 50% до 200% поверх все еще растущего ядра. Рынок моделировал замещение. Компании пока показывают добавление.

Именно это и проверят следующие два квартала. Если Agentforce ARR продолжит расти трехзначными темпами, если потребление credits у HubSpot продолжит ускоряться, если AI-first ARR у Adobe сохранит темп утроения, тогда SaaSpocalypse была переоценкой страха, а не фундаментальных показателей, и эти три акции действительно были перепроданы. Если AI-линии застопорятся, а core начнет замедляться, скидки были заслуженными.

Сейчас факты указывают в одну сторону. Компании, которых рынок списал со счетов, показывают самые быстрорастущие продуктовые линии за много лет. Падение на 38–56% при росте выручки и рекордных маржах — это не то, как выглядит структурное ухудшение. Это то, как выглядит страх, когда он заходит слишком далеко.

The 21+ AI Agents We Actually Use

Plus, the latest on how to deploy AI agents.

Материал — перевод статьи с английского.

Оригинал: Salesforce at 3.1x ARR, HubSpot Down 56%, Adobe at 11x Earnings: Are They Just Too Oversold Now?