5 выводов из отчета ServiceNow: $14,7 млрд ARR, рост 22%, Rule of 54 и падение акций на 14%

Приближаясь к отчетности за Q1 2026, история вокруг ServiceNow выглядела мрачно. Акции с начала года упали на 32%, торговались около уровня поддержки $100 и были на 46% ниже пика. Cramer занимал осторожную позицию, а Seeking Alpha называл оценку компании неустойчивой. У медвежьего сценария было три опоры: AI должен был сжать seat-based B2B, бюджеты корпораций сокращались, а cRPO наконец-то должен был треснуть.

Затем McDermott показал результаты, и это оказалось совсем не близко.

Выручка от подписки составила $3,67 млрд, увеличившись на 22% год к году (19% в постоянной валюте). Это соответствует annual run-rate выше $14,7 млрд ARR и ускоряется. Non-GAAP операционная маржа составила 32%. Свободный денежный поток достиг $1,67 млрд за один квартал при марже FCF 44%. Non-GAAP EPS составила $0,97 против $0,81 годом ранее, рост на 20%. Прогноз на весь год по выручке от подписки был повышен до $15,735 млрд–$15,775 млрд.

Затем акции упали на 13-15% в постмаркете.

Это самый странный момент для публичных B2B-акций за последние годы. Настоящий beat-and-raise-квартал при $14,7 млрд ARR, росте 22% и операционной марже 32% — и рынок все равно наказал отчет. Почему так произошло, мы дойдем в конце. Сначала — что именно произошло в квартале, потому что это многое говорит о том, куда движутся лучшие B2B-платформы.

Это компания, приближающаяся по масштабу к Salesforce, но с маржинальным профилем Snowflake. Rule of 54 при $14,7 млрд ARR — это то, чего большинство enterprise-компаний не достигают никогда, независимо от масштаба.

Пять выводов, которые важны для любого B2B-оператора и инвестора:

#1. Рост ускорился, и прогноз на год был повышен

Большинство B2B-компаний заметно замедляются после $5 млрд ARR. После $10 млрд типичная кривая замедления опускает компании в диапазон 10-15%. ServiceNow делает противоположное.

Посмотрите на траекторию beat-and-raise в этом отчете:

- Фактический результат Q1: $3,671 млрд выручки от подписки, +22% год к году против среднего значения прежнего прогноза $3,653 млрд

- Предыдущий прогноз на FY26 (январь): среднее значение $15,55 млрд при росте 20,5%

- Новый прогноз на FY26 (сегодня): среднее значение $15,755 млрд при росте 22,5%

Они подняли прогноз на год на $205 млн и повысили темп роста на 200 б.п. по числу, которое и так было амбициозным. На таком масштабе это примерно полный ARR одной growth-stage B2B-компании, добавленный в план за один квартал.

ServiceNow добавит примерно $3 млрд чистой новой выручки от подписки только в этом году. Это больше, чем весь ARR Datadog. Для одной крупной B2B-компании создавать столько новой ARR за один год, расти на 22% и делать это на базе в $14,7 млрд — исторически редкий случай.

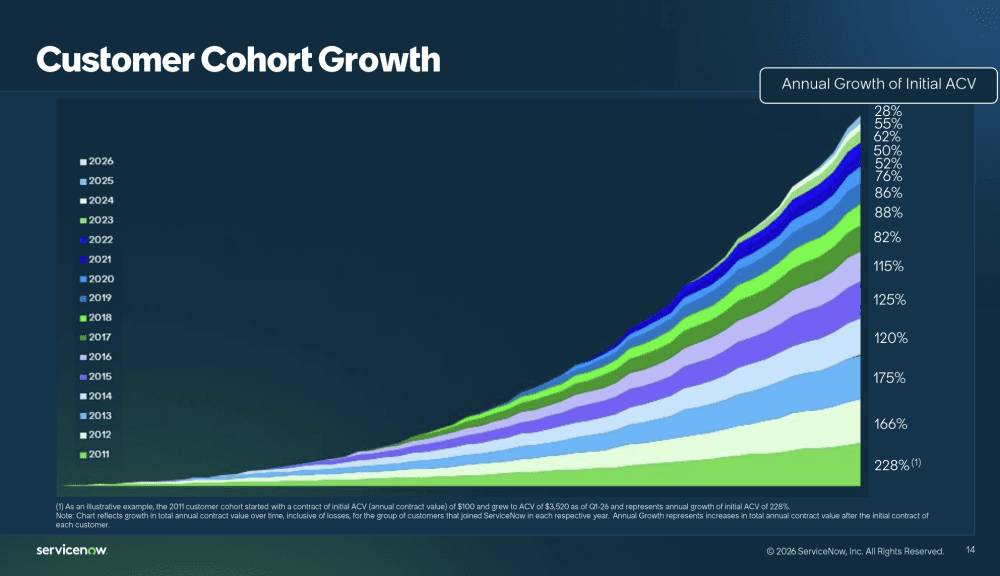

#2. Рост когорт почти максимально сильный, какой только бывает

Самый недооцененный показатель в инвесторской презентации — график роста клиентских когорт. Каждая когорта с 2011 по 2023 год выросла в несколько раз:

- Когорта 2011 года: +228% годового роста исходного ACV (контракт на $100 превратился в $3,520)

- Когорта 2013 года: +175%

- Когорта 2015 года: +125%

- Когорта 2018 года: +88%

- Когорта 2020 года: +76%

- Когорта 2023 года: +62%

Клиенты, пришедшие в 2023 году, увеличивают свой первоначальный контракт на 62% ежегодно. Клиенты 2011 года за жизненный цикл потратили на ServiceNow в 35 раз больше, чем на старте.

Вот как выглядит компаундинг, когда платформа становится системой учета для корпоративной работы. Большинство B2B-компаний были бы счастливы даже при 120% NRR. У старых когорт ServiceNow эффективные совокупные темпы роста ACV намного выше этого уровня.

Каждый оператор должен спросить себя: как выглядел бы 10-летний график когорт у моего бизнеса? Если ответ — плоский или снижающийся, ваша платформа недостаточно глубоко встроена. Land and expand обсуждают часто. А вот реально наращивать экспансию 15 лет подряд внутри одной когорты — редкость.

#3. Клиенты с ACV выше $5 млн стали шире и глубже

В Q1-24 у ServiceNow было 434 клиента с годовым контрактным объемом выше $5 млн. Год спустя, в Q1-25, — 516. Сегодня, в Q1-26, — 630.

Это рост числа клиентов с ACV выше $5 млн на 45% всего за пять кварталов. Но еще интереснее другой показатель:

- Q1-24: средний ACV клиентов с $5M+ составлял $13,2 млн

- Q1-26: средний ACV клиентов с $5M+ составляет $14,9 млн

То есть ServiceNow не просто добавляет больше премиальных клиентов. Те премиальные клиенты, которые у них уже были, тоже тратят больше на аккаунт. Оба направления одновременно движутся в правильную сторону.

Это противоположно тому, что говорит консенсусный макросценарий. «Корпорации проверяют каждый доллар». «Консолидация поставщиков означает сжатие расходов на ПО». «CIO режут контракты». На самом верху B2B-рынка происходит другое. Крупные предприятия консолидируют расходы на меньшем числе стратегических платформ, а эти платформы получают значительно более крупные сделки.

Для большинства основателей вывод не в том, чтобы гнаться за сделками на $5 млн на стадии Series B. Вывод в том, чтобы понять: верх рынка ведет себя совсем иначе, чем середина. Платформы выигрывают от консолидации. Point solutions должны обосновывать свою строку расходов перед платформой, у которой уже есть большая часть данных.

#4. AI уже стал значимой статьей выручки и меняет структуру продаж

Две цифры из этого отчета особенно важны.

Во-первых, число клиентов Now Assist, тратящих более $1 млн ACV в год, выросло более чем на 130% год к году. Не пилоты. Не consumption tokens. Реальные контракты на $1 млн+ ACV, привязанные к AI-workflows, более чем удвоились год к году в крупнейшем клиентском сегменте.

Во-вторых, меняется структура workflow. Net new ACV за последние 12 месяцев по категориям:

Creator Workflows и platform products выросли с 17% до 21% net new ACV за один год — сдвиг на 400 б.п. В абсолютных долларах при таком масштабе это огромный сдвиг.

Это сигнал, что ServiceNow становится настоящей платформой, а не просто приложением для workflows. Когда клиенты существенно платят за App Engine, Workflow Data Fabric и Platform Privacy & Security, они строят на базе ServiceNow. Именно это и делает историю монетизации AI устойчивой. Нельзя построить AI-бизнес с выручкой $10 млрд+ поверх чужого приложения. Можно построить его на платформе.

#5. Уровень продления 97% + RPO $27,7 млрд — это и есть реальный moat

Две цифры вместе объясняют, насколько устойчив этот бизнес:

Уровень продления: 97% в Q1-26. Это уже шестой подряд квартал на уровне 97-98%. При $14,7 млрд ARR потерять 3% клиентов по gross — почти ничто. Математика компаундинга на такой базе при таком renewal rate исключительна. Большинство публичных B2B-компаний были бы счастливы удерживать gross retention на уровне 85-90%. 97% при $14,7 млрд ARR — это другой мир.

Общий RPO: $27,7 млрд, рост 25% год к году. Current RPO (законтрактовано на следующие 12 месяцев): $12,64 млрд, рост 22,5%. Оба показателя растут быстрее, чем выручка на 22%.

Когда backlog растет быстрее выручки, базовый спрос усиливается, а не ослабевает. Это полная противоположность тому, чего ждали скептики перед отчетом. И они действительно столкнулись с реальным встречным ветром. Конфликт на Ближнем Востоке задержал примерно 75 б.п. выручки от подписки по on-premise-сделкам. Даже с этим backlog рос быстрее, чем признавалась выручка.

$27,7 млрд уже законтрактованной будущей выручки — это почти в 2 раза больше trailing 12-month выручки от подписки. Вот это и есть настоящий moat. Не продукт. Не AI. А тот факт, что клиенты заранее законтрактовали почти два года будущей выручки и продлевают ее на уровне 97%.

Одна оговорка для осторожности

Один реальный пункт для наблюдения: non-GAAP gross margin по подписке сократилась с 84,5% в Q1-25 до 81,5% в Q1-26. Это минус 300 б.п. gross margin за год, а прогноз на весь FY26 — 81,5%, еще на 200 б.п. ниже, чем 83,5% в FY25.

Причина почти наверняка в издержках на AI-инфраструктуру. GPU-вычисления для работы Now Assist в масштабе стоят недешево, а структура hyperscaler меняется с self-hosted на hosted (это само по себе дало 150 б.п. негативного влияния в Q1).

Это честное противоречие каждого B2B AI-бизнеса сейчас: линия AI-выручки растет резко, но она несет более низкую gross margin, чем классический B2B. ServiceNow может это выдержать, потому что у него 32% non-GAAP operating margin и 44% FCF margin. Большинство ранних B2B-компаний — нет. Если вы строите AI-продукт и видите сжатие gross margin, это не обязательно ошибка. Но нужно понимать, как долго это продлится и снизятся ли вычислительные издержки со временем. ServiceNow ставит на то, что снизятся.

Также важно: Armis создаст дополнительные 75 б.п. негативного влияния на FY26 operating margin и 200 б.п. на FY26 free cash flow margin. Компания сознательно терпит краткосрочную боль ради покупки в security. Это ставка на несколько лет, а не быстрый флип.

Реакция Уолл-стрит: акции все равно упали на 13-15%

Несмотря на превышение оценок по всем headline-показателям, акции ServiceNow упали на 13-15% в after-hours.

Причина: прогноз FY26 по выручке от подписки $15,74 млрд-$15,78 млрд оказался ниже консенсуса $15,99 млрд, хотя компания подняла свой прежний прогноз с $15,55 млрд. ServiceNow подняла прогноз на $205 млн. Консенсус за это время вырос примерно на $440 млн. Разрыв между тем, куда компания направила прогноз, и тем, куда Street ожидал его увидеть, составил около $235 млн, или 1,5% от годового объема.

Этот разрыв в 1,5% стоил акциям около $100 млрд рыночной капитализации в after-hours.

Это определяющая динамика для публичных B2B-акций в 2026 году. Простого beat-and-raise уже недостаточно. Нужно beat-and-raise выше консенсуса. И делать это нужно при следующих условиях:

- без истории про сжатие маржи

- без макро- или геополитических оговорок

- без headwinds от интеграций

- с чистой, улучшающей маржу монетизацией AI

- с ускоряющимся, а не просто стабильным ростом

ServiceNow действительно beat-and-raise сделал. Но у него были и:

- сжатие gross margin по подписке на 300 б.п. год к году

- оговорка о задержке сделок на Ближнем Востоке на 75 б.п.

- встроенные в прогноз FY26 headwinds от Armis

- консервативный прогноз, не дотянувший до whisper number

Любой из этих факторов мог бы быть терпимым в более благоприятном рынке. В апреле 2026 года, при давлении на software multiples и стресс-тестировании со стороны buy-side каждой предпосылки, все четыре вместе испортили чистый отчет.

Что считается «достаточно хорошо» для публичного B2B в 2026 году

Для основателей, думающих об IPO, или для операторов в частных growth-stage компаниях, новый бар публичного рынка выглядит примерно так:

Бить консенсус по текущему кварталу на 1-2%+. Просто совпасть с ожиданиями уже недостаточно. Все, что ниже консенсуса по текущему отчету, обычно жестко наказывается, независимо от forward guide.

Поднимать forward guide выше текущего консенсуса Street. Не выше собственного прошлого прогноза. Выше оценки рынка. Это то, что чаще всего упускают компании.

Никакой истории про сжатие gross margin. Нарратив про издержки AI реален, но рынок наказывает всех, кто не может показать чистую траекторию маржи. Даже 300 б.п. сжатия у ServiceNow читаются как предупреждение.

Ускоряющийся, а не замедляющийся рост. На масштабе ускорение получает премиальный мультипликатор. Замедление получает сжатие мультипликатора независимо от прибыльности.

Никаких макро- или геополитических оговорок. Даже если они объективно верны. Задержка сделок на Ближнем Востоке стоила ServiceNow 75 б.п. роста и narrative credibility одновременно.

Чистая AI-выручка с растущим ACV. Пилотные цифры и показатели consumption уже недостаточны. Рынок хочет реальный ACV, растущий на 50%+ год к году, и реальные маржи.

Жесткая часть в том, что очень немногие публичные B2B-компании сейчас способны выполнить все шесть условий. Поэтому многие из лучших торгуются со скидкой 20-50% к пикам 2021 года. ServiceNow, возможно, одна из лучших платформ в software, и ее все равно наказали на 14% после квартала с повышением прогноза.

Для частных компаний вывод одновременно отрезвляющий и полезный. Планка публичного рынка заметно выросла. Если вы думаете об окне IPO в 2026 или 2027 году, это нужно учитывать. Те, кто выйдет без лишней спешки, будут компаниями, уже доказавшими 3-4 квартала чистого beat-and-raise выше консенсуса до подачи документов.

5 дополнительных интересных наблюдений за квартал

- Более 8 800 глобальных клиентов, включая более 85% Fortune 500. При такой проникновении на верхнем сегменте рынка практически не осталось TAM для новых логотипов. Каждый доллар роста должен приходить из expansion, platform attach или acquisition. И он приходит.

- Выручка на сотрудника достигла примерно $494 тыс. ($14,7 млрд ARR run-rate на 29 732 сотрудников). Штат вырос на 11% год к году, тогда как выручка выросла на 22%. Классический operating leverage на масштабе enterprise и ориентир, на который должны смотреть многие частные B2B-компании.

- $2,225 млрд на buybacks только в Q1, а совет директоров разрешил еще $5 млрд сверх существующей программы. Возврат капитала на уровне, который говорит о том, что менеджмент считает акции недооцененными еще до падения после отчета.

- Non-GAAP EPS составила $0,97, рост на 20% год к году с $0,81. Прибыль росла быстрее выручки. При $14,7 млрд ARR такая EPS-рычаговость и делает историю Rule of 54 устойчивой.

- Уровень продления держится на 97-98% уже шесть кварталов подряд. На таком масштабе и в такой макро-среде никаких признаков того, что нарратив «AI сокращает seat counts», не видно в данных по удержанию. Если бы AI каннибализировал ядро ServiceNow, это первым делом проявилось бы в renewal. Этого нет.

- $1,325 млрд было потрачено на acquisitions в Q1 (в основном Veza, сделка закрылась 2 марта). Armis закрылся 20 апреля, по сообщениям, более чем за $4 млрд, так что отток денежных средств на M&A во втором квартале будет настоящим сюрпризом. Немногие публичные B2B-компании сейчас так агрессивно тратят деньги на стратегические сделки.

Почему это важно не только для ServiceNow

Перед отчетом рынок оценивал ServiceNow так, будто AI был встречным ветром и enterprise был встречным ветром. Фундаментальные показатели опровергли оба тезиса. Now Assist с ACV выше $1 млн вырос на 130%. Renewal rate — 97%. Число клиентов с ACV выше $5 млн выросло на 45% за пять кварталов. RPO растет на 25% на базе в $14,7 млрд. Это не компания, которую AI вытесняет из цепочки создания ценности. Это компания, которая монетизирует AI быстрее, чем рынок это понял.

И все же акции упали на 13-15%.

Это говорит все о положении публичного B2B в апреле 2026 года. Лучшие платформы продолжают наращивать compounding. Но планка, чтобы рынок это засчитал, значительно выросла. Оба утверждения верны одновременно, и основателям с операционными командами нужно держать их в голове одновременно.

Для частных компаний здесь даже есть реальная возможность. Давление публичного рынка сделало даже лучшие публичные B2B-компании непростым местом для реализации амбициозных многолетних ставок на платформу (посмотрите на влияние Armis на маржу, которое сегодня наказало отчет ServiceNow). Те компании, которые смогут еще 2-3 года наращивать капитализацию в private-режиме и выйдут только тогда, когда смогут пройти новый 6-критериальный бар, выйдут по гораздо более высоким мультипликаторам, чем те, кто поспешит.

Financial Analyst Day пройдет 4 мая в Лас-Вегасе. Там McDermott представит долгосрочную рамку монетизации AI. Судя по текущим фундаментальным показателям, он заслужил право быть услышанным. Вопрос в том, слушает ли рынок.

Разрыв между победителями и проигравшими в эпоху AI-платформ будет измеряться такими кварталами, как этот. Более крупный разрыв в 2026 году может быть между тем, что лучшие B2B-платформы реально делают, и тем, сколько рынок готов за это платить.

Build AI. 12-14 мая.

Мы собираем 10 000 руководителей из B2B и AI, чтобы показать, как побеждать в эпоху AI.

Материал — перевод статьи с английского.