Atlassian и Twilio резко ускорили рост: закончилась ли «SaaSpocalypse»?

На этой неделе две ключевые «барометральные» компании из B2B software отчитались о квартале — и обе не просто превзошли ожидания, а заметно ускорили рост. При выручке на уровне $7 млрд и $5,6 млрд+ в annualized run rate они, по сути, разгромили квартал.

Сейчас это особенно важно.

Последние 18 месяцев нарратив вокруг публичных software-акций был жестким: SaaS мертв, AI-native — это всё, а старые лидеры SaaS якобы находятся в структурном упадке и навсегда застряли на росте ниже 15%. Мы уже привыкли говорить о «SaaSpocalypse» — масштабной переоценке каждой B2B software-компании, которая не перестроилась вокруг AI agents.

А потом случился вчерашний день.

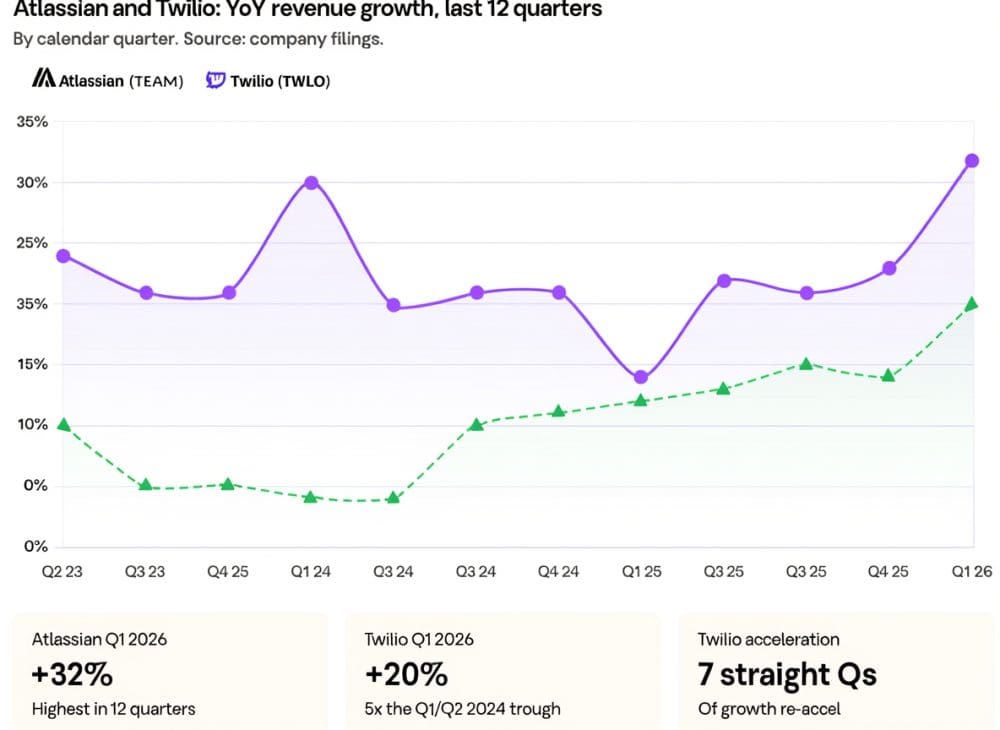

- Atlassian: выручка $1,79 млрд, рост +32% YoY. Cloud ускорился до 29%. EPS составила $1,75 против ожидаемых $0,98, что означает beat на 78%. Акции выросли на 22,77% до $84,21.

- Twilio: выручка $1,41 млрд, рост +20% YoY, самый быстрый темп более чем за три года. Годовой прогноз повышен. Прогноз EPS на Q2 — $2,50–$2,60 против ожидаемых $1,29. Акции выросли на 19,59% до $177,05.

Обе бумаги взлетели. Но контекст важен. TEAM входила во вчерашнюю сессию на уровне $68,59, примерно на 70% ниже за год. Cantor Fitzgerald всего три дня назад снизила target price с $146 до $98. На следующий день BTIG урезала его с $140 до $110. Рынок по сути уже махнул рукой на Atlassian. Даже после роста на 22,77% бумага все еще примерно на 65% ниже 52-недельного максимума $242.

Поэтому справедливая трактовка вчерашнего дня такая: обе компании показали достаточно сильные цифры, чтобы пробить жесткий негативный нарратив. Но достаточно ли этого, чтобы изменить этот нарратив, — уже другой вопрос.

И главный вопрос здесь очевиден: закончилась ли SaaSpocalypse?

Ниже — пять выводов по каждой компании, а затем мой честный ответ.

Atlassian: 5 выводов. Выручка выросла на 32%, но акция все еще ниже на 63% за 12 месяцев

1. Рост на 32% при run rate свыше $7 млрд — это, по сути, невероятно

Главная цифра — выручка $1,79 млрд, рост на 32% YoY. На таком масштабе, при annualized уровне выше $7 млрд, почти никто, кроме Nvidia, не растет такими темпами. Для понимания: год назад Atlassian в этом же квартале показала $1,36 млрд. То есть компания добавила более $400 млн квартальной выручки YoY. Это как если бы к существующему бизнесу за год добавили SaaS-компанию из top-50.

2. Cloud ускорился. В этом и есть вся суть

Выручка Cloud превысила $1,1 млрд и ускорилась до роста 29%. Ускорение — самое редкое явление в публичном SaaS. Почти ничего не ускоряется на масштабе, когда компания уже проходит несколько миллиардов ARR. Сам факт, что Cloud не замедляется, а ускоряется, — главный сигнал в этом отчете.

Есть оговорка: примерно $50 млн из beat пришли из авансовой выручки по term license, которую перенесли из FY27 из-за мартовского изменения цен. Если убрать этот эффект, базовый рост ближе к 28%. Это все равно выдающийся результат. Но это также означает, что сравнимая база в FY27 будет сложнее, чем кажется.

3. AI-предложение Rovo действительно работает и дает реальную экспансию

Вот фраза, на которую должен обратить внимание каждый CEO в SaaS: клиенты, использующие Rovo, наращивают ARR примерно в 2 раза быстрее, чем клиенты, которые его не используют. Использование AI Rovo credit растет более чем на 20% month-over-month.

Это тот самый proof point, которого все ждали. AI в SaaS — это не только про снижение нагрузки на support или автоматизацию отдельной функции. Если внедрять AI как реальный механизм expansion, он заметно увеличивает NRR. Atlassian дала самый чистый из известных нам сигналов на уровне компании с выручкой выше $7 млрд.

4. Самый большой квартал по вытеснению конкурентов за всю историю

Mike Cannon-Brookes назвал этот квартал «нашим крупнейшим кварталом по competitive displacements у крупного ITSM-провайдера». Читай: ServiceNow. Jira Service Management реально забирает долю в enterprise. Такой комментарий легко может заставить CFO конкурента срочно пересматривать бюджет.

Если вы спрашиваете, создает ли AI новые окна для вытеснения incumbents в категориях, которые считались закрытыми, ответ — да. Судя по всему, даже в ITSM.

5. RPO вырос на 37% YoY до $4 млрд = pipeline реальный

Remaining performance obligations выросли на 37% до $4 млрд. RPO — самый надежный опережающий индикатор в SaaS. Это уже законтрактованная, но еще не признанная выручка. Рост RPO на 37% при росте выручки на 32% говорит о том, что поток сделок реальный и удлиняется. Клиенты подписывают более крупные и более долгие обязательства. Это не краткосрочный всплеск. Это структурный сдвиг.

Twilio: 5 выводов. Выручка выросла на 20%, а акция — на +82% (!) за 12 месяцев

1. Рост на 20% — максимум за 3+ года. Twilio снова ускорилась

Twilio в 2023 и 2024 годах многие списали со счетов. Рост упал до однозначных темпов. Активистские инвесторы. Смена CEO. Полная история.

Q1 2026: выручка $1,41 млрд, рост на 20% YoY, самый быстрый темп более чем за три года. Organic growth составил 16%. Это одно из самых впечатляющих re-acceleration в современной истории публичного SaaS. Если вы держали эту акцию в темный период, поздравляю.

2. Voice — это двигатель, и он весь про AI

Выручка по Voice выросла на 20% YoY — максимум за 19 кварталов, то есть почти за пять лет. Драйвером стали workloads для AI agents.

Дополнительные software-модули, такие как Conversational Intelligence и Branded Calling, выросли более чем на 100% YoY. Это не статистическая погрешность. Это переоценка того, чем является Twilio: от инфраструктуры для messaging и voice к orchestration layer для AI customer interactions.

3. Список клиентов говорит сам за себя: Sierra, Bland.ai, Posh

Победы в этом квартале были не только среди логотипов Fortune 500. Это были AI-native лидеры в голосовых сценариях и customer experience:

- Sierra, компания Bret Taylor, подписала cross-sell сделку для глобальной экспансии

- Bland.ai заключила многолетний договор на messaging, voice и software add-ons

- Posh использует Conversation Relay как voice infrastructure для своего AI для банков и кредитных союзов

- Sela AI подписала deal на расширение

- Scorpion, digital marketing partner, построил AI agent на Conversation Relay; он принес $8,4 млн выручки и поднял booking rates на 39% за три месяца

Twilio не продает против компаний, создающих AI agents. Она — их инфраструктурный слой, лопаты и кирки. Каждому voice AI startup нужны телефонные номера, low-latency connections, compliance и routing. Все это — Twilio.

4. Multi-product attach вырос на 29%. Платформенная стратегия наконец работает

Много лет Twilio говорила о себе как о платформе, но большинство клиентов покупали только messaging. Теперь это меняется. Число multi-product customers выросло на 29% в Q1. Доля сделок с несколькими продуктами растет каждый квартал.

Именно так на практике выглядит настоящая консолидация платформы. Клиенты объединяют расходы у одного поставщика по voice, messaging и AI orchestration, потому что данные и каналы должны жить в одном месте.

5. Повышение прогноза было большим. Маржа тоже улучшается

Twilio подняла годовой прогноз выручки с $5,65 млрд до $5,70 млрд, а затем — до нового диапазона $5,78–$5,83 млрд. Прогноз EPS на Q2: $2,50–$2,60 против консенсуса $1,29. Это примерно в 2 раза выше ожиданий Street.

Так происходит, когда компания одновременно ускоряет рост и получает операционный leverage. Non-GAAP operating income в Q1 составил $279 млн, FCF — $132 млн. Twilio из истории про «growth at all costs» превратилась в историю про операционную дисциплину — и при этом еще и снова ускорила рост. Такое сочетание встречается крайне редко.

Главный сигнал: численность клиентов показывает, откуда на самом деле берется рост

Вот вопрос, который важнее любой headline-цифры по выручке: эти компании привлекают новых клиентов или просто выжимают больше из существующей базы? Рост выручки без роста logo count означает, что вы доите installed base. Это работает несколько кварталов. Но это не долгосрочная стратегия.

Выборка из пяти компаний показывает четко разделенную картину. У двух — замедление прироста клиентов. У трех — резкое ускорение.

Замедление роста клиентской базы (application SaaS слой):

- У Atlassian cohort с Cloud ARR выше $10K за последние 7 кварталов: 17%, 15%, 14%, 13%, 13%, 12%, 10%. Плавное снижение без сюрпризов. Чистый прирост в последнем квартале — лишь около 544 клиентов, против 2 352 кварталом ранее.

- У HubSpot темпы роста общей клиентской базы за 5 кварталов составили 21%, 19%, 18%, 17%, 16%. Та же динамика.

https://s206.q4cdn.com/270053503/files/doc_financials/2026/q3/TEAM-Q3-2026-Shareholder-Letter.pdf

В верхнем сегменте у обеих компаний дела идут лучше. У Atlassian уже более 600 клиентов с ARR выше $1 млн, что примерно на 40% больше YoY. Enterprise-tier у HubSpot тоже неплохо расширяется. Выручка растет за счет более крупных сделок, изменения цен и expansion у существующих клиентов — а не за счет net-new logos.

Ускорение роста клиентской базы (слой AI infrastructure):

- Twilio добавила 43 000 net new accounts только в Q1 2026. Это больше, чем компания добавила за весь 2023 год.

- Cloudflare добавила рекордные 37 000 sequentially в Q4 2025 и теперь имеет более 332 000 платящих клиентов, что на 40% выше YoY.

- Квартальный прирост новых клиентов у Snowflake вырос на 40% YoY в последнем квартале. Во всех трех компаниях растет net expansion: DBNER 109% у Twilio, NRR 120% у Cloudflare, 125% у Snowflake.

Справедливое замечание по Twilio: компания в этом квартале отказалась от метрики Active Customer Accounts, прямо сказав, что она «менее информативна». Многие из новых аккаунтов — AI startups, которые пока тратят минимум и почти не двигают выручку. Так что показатель +42% частично раздут длинным хвостом регистраций. Но каждой компании уровня Bland.ai, каждому voice AI startup, каждому agent app в стиле Cursor нужен аккаунт Twilio. Поток мелких аккаунтов сегодня — это pipeline для крупных клиентов в 2027 году.

Паттерн очевиден.

Компании, которые продают AI builders — Twilio, Cloudflare, Snowflake — получают десятки тысяч новых клиентов, потому что каждому AI-native startup нужна их инфраструктура. Компании, которые продают per-seat application software людям, — Atlassian, HubSpot — видят замедление logo growth, хотя и выжимают больше из существующих аккаунтов.

Это не случайность одного квартала. Это структурное расхождение, которое формируется уже больше двух лет и становится все заметнее. Ускорение выручки на графике выглядит одинаково, независимо от того, идет ли оно от новых клиентов или от монетизации текущей базы. Но рост числа клиентов показывает, что именно стоит за этой динамикой. Для application SaaS-части это неприятный ответ.

Так… SaaSpocalypse закончилась?

Нет. Рынок полюбил эти два отчета, но bear case никуда не исчез. Он просто взял паузу.

Вот что на самом деле говорят эти результаты:

1. AI действительно ускоряет рост части зрелого SaaS, если используется для expansion, а не для deflection.

У клиентов Atlassian, использующих Rovo, рост в 2 раза быстрее. У Twilio AI voice workloads дают 20% роста в 19-летней продуктовой линии. Компании, которые глубоко встроили AI в core product и pricing, реально ускоряются. Те, кто просто прикрутил chatbot сбоку, — нет.

2. Инфраструктура для AI agents — это отдельный бум.

Список клиентов Twilio в этом квартале — Sierra, Bland.ai, Posh, Sela AI — сам по себе многое объясняет. Слой лопат и кирок для AI agents — это новая категория спроса на B2B software, которой 18 месяцев назад почти не существовало. Если вы продаете критически важную инфраструктуру для AI agents — voice, payments, identity, data, communications — у вас настоящий бум.

3. Bear case по Atlassian все еще реален, и рост акций его не отменил.

Здесь нужно сказать честно больше, чем в первом черновике. До вчерашнего дня Atlassian была худшим исполнителем в этой группе с большим отрывом. TEAM за год упала примерно на 70%. Два аналитика урезали target price в три дня перед отчетом: Cantor Fitzgerald — с $146 до $98 27 апреля, BTIG — с $140 до $110 28 апреля. KeyBanc тоже снизила оценку.

Bear thesis проста и вчера никуда не делась:

Если AI agents пишут код, что происходит с developer tools, продающимися по seat-based модели?

Atlassian продает Jira, Confluence и Bitbucket в основном по модели per-seat. Вся конструкция предполагает, что у вас есть примерно N разработчиков, которые создают тикеты, пишут документацию и пушат код. Но:

- GitHub Copilot for Jira вышел в public preview 5 марта 2026 года. Вы назначаете Jira ticket на Copilot, агент читает описание, открывает branch, пишет код и создает PR. У GitHub уже более 15 млн пользователей Copilot. Сам «ticket» остается, но человек, который его пишет, может исчезнуть.

- Cloud agents у Cursor теперь выполняют около 35% внутренних PR в компаниях, которые внедрили этот продукт. Claude Code справляется с автономными coding tasks. Devin, Cognition и целая волна agentic coding products двигаются от «AI assistant inside IDE» к «AI engineer, который закрывает тикеты end-to-end».

- Экосистема Google ADK в ту же неделю добавила интеграции с Jira, Asana, Linear и Notion.

Если инженерная команда из 10 человек действительно превращается в команду из 4 человек плюс AI agents, и уже есть реальные признаки, что это начинается, Atlassian нужно понять, как монетизировать agents. Иначе seat-based модель начнет структурно сокращаться.

Ответ Atlassian — это Rovo, собственный AI agent внутри Jira и Confluence, а также Rovo MCP server, который стал GA в феврале 2026 года. Рост на 32% в этом квартале и более 5 млн Rovo MAUs, что на 50% выше QoQ по сравнению с 3,5 млн в прошлом квартале, говорят о том, что стратегия пока работает. Mike Cannon-Brookes вчера сказал, что «не весь AI одинаков», — то есть ставка компании в том, что близость к enterprise data и workflow context через Teamwork Graph делает Rovo более sticky, чем сторонние agents.

Но это структурная дискуссия, а не дискуссия одного квартала. Рынок дал Atlassian relief rally на 22,77% вчера, потому что отчет оказался достаточно сильным, чтобы показать: Rovo действительно работает. Но рынок не снял с компании вопрос, усиливает ли AI ее per-seat developer-tools moat или, наоборот, размывает его. Этот спор будет решаться квартал за кварталом еще как минимум два года.

4. Bear case у Twilio другой и, пожалуй, слабее

Раньше bear case Twilio звучал так: AI отводит звонки, убивает minutes, убивает usage. Этот сценарий слабеет, потому что сами AI agents используют Twilio. Voice, messaging и conversational infrastructure — это inputs для agent stack, а не его жертвы. Sierra, Bland.ai, Posh — все они используют Twilio как нижний слой. Такая конструкция — это совсем не то же самое, что seat-based модель Atlassian.

5. Большая часть cohort еще впереди

Мы еще не видели отчетов Salesforce, MongoDB, Datadog и других. Cloudflare остается самым стабильным растущим игроком в этой группе: 27%+ на протяжении 11 кварталов подряд, с прогнозом FY26 на уровне 28%–29%. Snowflake только что показала рост product revenue на 30%. HubSpot держится в диапазоне 19%–21%. Так что cohort не сломан целиком. Он просто раскалывается на AI-attached infrastructure и AI-threatened seat models.

Теперь весь сюжет — это расхождение между двумя мирами

Больше нет SaaS как единой категории. Теперь есть три:

- AI infrastructure (Cloudflare, Twilio, Snowflake): agents нужны чья-то сеть, чей-то data warehouse, чей-то voice layer. Рост снова ускоряется или остается высоким и стабильным.

- AI-attached application SaaS (HubSpot, Atlassian через Rovo): старые seat- или subscription-модели перестраиваются вокруг AI как вектора expansion. Рост держится если перестройка настоящая. Это спорная категория.

- Static SaaS: компании, которые не перестроились. Они все еще в decline, а multiples продолжают сжиматься.

Отчет Atlassian вчера был сильным аргументом в пользу того, что вторая категория — спорная — может работать. Но один отличный квартал не завершает многолетний спор, и Cantor с BTIG не понижали target prices на прошлой неделе просто так. Риск того, что GitHub, Cursor и весь agentic coding stack в итоге размоют developer seats, — это центральная дискуссия в software на ближайшие 24 месяца. Вчерашняя точка данных — bullish. Но это не вердикт.

SaaStr.AI: Задайте нам любой вопрос

Build AI. 12–14 мая.

Мы собираем 10 000 руководителей из B2B и AI, чтобы показать, как побеждать в эпоху AI.

Материал — перевод статьи с английского.

Оригинал: Atlassian and Twilio Crush the Quarter, Accelerate. Is the SaaSpocalypse Over?