Medallia — лишь начало: 12+ PE-SaaS сделок с долгом свыше $50 млрд под риском срыва

Вчера Thoma Bravo передала Medallia кредиторам. Blackstone, KKR, Apollo и Antares берут под контроль компанию, которую Thoma Bravo купила за $6,4 млрд в 2021 году, обнулив примерно $5,1 млрд капитала, вложенного фирмой и ее соинвесторами.

И это не единичный случай. Medallia — уже второй крупный обнуленный SaaS-актив за 18 месяцев после передачи Pluralsight от Vista в 2024 году. Вероятно, дальше будет хуже, прежде чем станет лучше. У PE есть гораздо больше софтверных лидеров, купленных с большим долгом, которые теперь… не генерируют денежный поток, достаточный для его обслуживания.

Ниже — контекст, а затем список сделок, которые под наибольшей угрозой.

Как именно сломалась Medallia

Механика важна, потому что те же механизмы применимы примерно к дюжине других сделок.

Годовое обслуживание долга Medallia к началу 2026 года выросло примерно до $300 млн при примерно $200 млн годовой прибыли.

Точка перелома наступила после окончания Payment-in-Kind relief в конце 2025 года. До этого механизма компания могла откладывать выплату процентов наличными, добавляя их к основной сумме долга. Когда Blackstone, державшая $1,5 млрд долга, отказалась снова продлевать окно PIK, реального пути, кроме реструктуризации, уже не осталось.

Кредиторы и так месяцами снижали оценку долга. FS KKR Capital Corp оценивал его в 79 центов за доллар, Apollo Debt Solutions — в 74 цента. Как только крупнейший кредитор синдиката отказался продлевать льготу, остальные последовали за ним.

Это и есть шаблон: LBO пиковой эпохи + агрессивный leverage + остановившийся рост выручки + истекающие PIK-тогглы + отсутствие окна для рефинансирования, потому что мультипликаторы enterprise SaaS рухнули. Медианные мультипликаторы выручки для зрелых SaaS-платформ снизились с 9x в 2021 году примерно до 6x в 2026 году, а это делает рефинансирование на уровне, сохраняющем капитал, практически невозможным.

Фон: $46,9 млрд distressed software debt

Для масштаба: более $17,7 млрд американских технокредитов за четыре недели в начале этого года упали до уровней distress-трейдинга — это крупнейший всплеск с октября 2022 года. В результате общий объем distressed debt в техсекторе достиг примерно $46,9 млрд, и доминируют там B2B / SaaS до эры AI.

С 2015 по 2025 год PE купил более 1 900 софтверных компаний в сделках на сумму свыше $440 млрд.

Около 20–25% всего private credit сейчас связано с софтвером. Примерно пятая часть этого долга должна рефинансироваться к 2028 году.

Так какие же сделки наиболее рискуют пойти по пути Medallia?

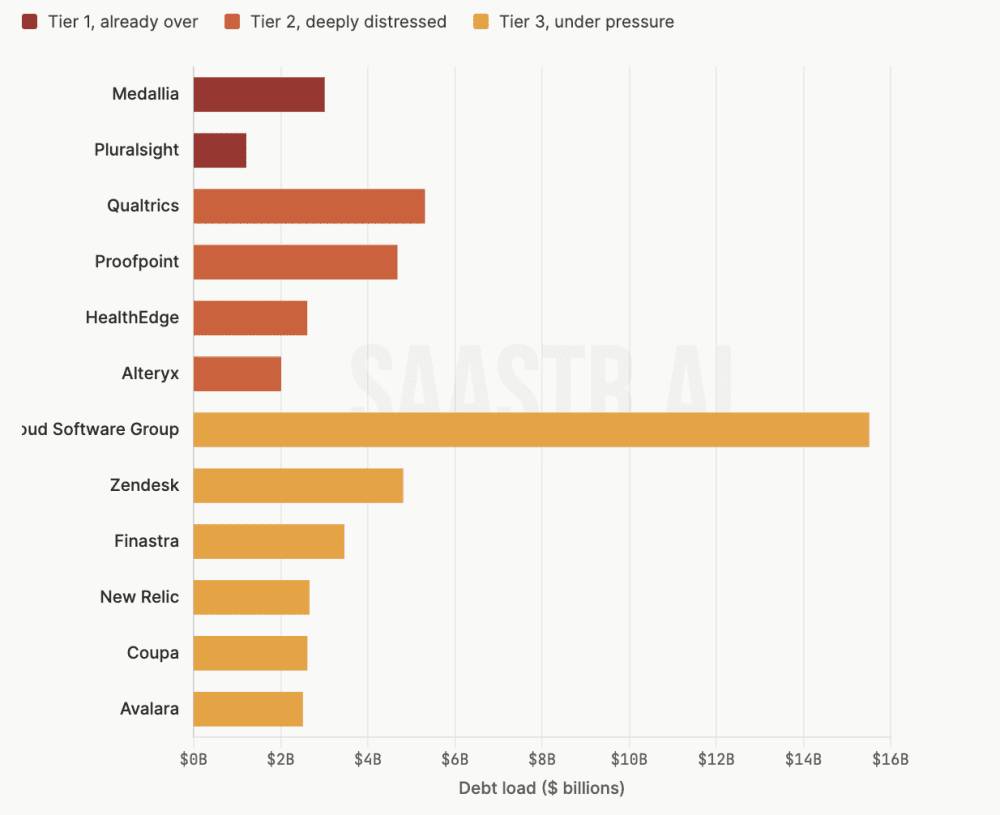

Уровень 1: уже все кончено (капитал спонсора обнулен)

Pluralsight — Vista Equity Partners, 2021 год, take-private на $3,5 млрд. Кредиторы во главе с Blue Owl и Ares взяли контроль в 2024 году в сделке, которая обнулила примерно $4 млрд капитала Vista и соинвесторов. Кредиторы получили 85% компании после конвертации $1,2 млрд долга в капитал и внесения $275 млн свежего финансирования. По дороге Vista пошла на агрессивный drop-down, выведя IP из-под досягаемости кредиторов, что нанесло долгосрочный ущерб отношениям.

Medallia — Thoma Bravo, 2021 год, $6,4 млрд. По состоянию на 22 апреля 2026 года: все.

Уровень 2: глубокий distress, реструктуризация вероятна

Proofpoint (Thoma Bravo, $12,3 млрд, 2021). Это тот актив, за которым нужно следить особенно внимательно. Proofpoint — крупная позиция для 6 из 7 distressed private credit фондов. На buyout было привлечено около $4 млрд долга против примерно $150 млн скорректированной годовой EBITDA — покрытие процентов на уровне около 3,5%, которое работало бы только при ставках около нуля. В прошлом году Thoma Bravo добавила еще долг для dividend recap, а затем еще — для финансирования покупки Hornetsecurity. Общий долг теперь около $4,67 млрд.

Thoma Bravo утверждает, что под ее владением выручка Proofpoint удвоилась, а EBITDA почти вчетверо выросла, и это вполне может быть правдой. Но при нынешних ставках даже удвоенная EBITDA должна обслуживать куда более тяжелый долговой стек. Следите за любыми обсуждениями конверсии PIK или covenant relief — это почти всегда первый сигнал.

Qualtrics (Silver Lake + CPP Investments, $12,5 млрд, 2023). Следующий крупный заголовок, вероятно, в течение 12 месяцев. Группа банков во главе с JPMorgan 17 марта остановила сделку по долгу Qualtrics на $5,3 млрд после того, как не смогла привлечь инвесторов на фоне усиливающейся тревоги из-за disruption со стороны AI. Это тот же сигнал «кредиторы не хотят продлевать», который предшествовал Medallia. Если Medallia уже сломалась, Qualtrics, даже если стоит в очереди раньше, тоже находится в зоне поражения — как минимум частично. Сокращение штата на 15% уже было в 2023 году. В октябре 2025 года компания добавила покупку Press Ganey за $6,75 млрд поверх существующего долга. Та же категория, та же эпоха, тот же playbook, и теперь кредиторы публично отходят в сторону.

HealthEdge (Bain Capital). Bain купила HealthEdge у Blackstone по мультипликатору 30x EBITDA — примерно в 4 раза дороже, чем платила Blackstone, — профинансировав сделку долгом на $2,6 млрд под 8,72% годовых. Ежегодные процентные расходы — около $226 млн. Это компания на стыке с SaaS, но структура похожая: пик мультипликатора, пик leverage, риск disruption со стороны AI в revenue cycle management.

Alteryx (Clearlake + Insight, $4,4 млрд, 2024). Около $2 млрд долга по ставке SOFR + 650 б.п. Автоматизация аналитики, возможно, самая AI-уязвимая категория SaaS — «подготовка данных для бизнес-аналитиков» как раз та работа, которую AI agents заменяют первой. Clearlake уже управляет 11 портфельными компаниями с проблемным долгом, включая Quest Software, где долг торгуется по 25 центов, и Cornerstone OnDemand. Поэтому вопрос о том, хватит ли у спонсора ресурсов и желания влить свежий капитал именно в Alteryx, вполне реален. Clearlake сейчас занимается triage.

Quest Software (Clearlake). Наихудший по рейтингу долг Quest Software у Clearlake торгуется примерно по 25 центов за доллар. Когда долг торгуется по 25 центам, капитал уже экономически равен нулю. Вопрос только в сроках и структуре.

Cornerstone OnDemand (Clearlake). Несколько term loans показывают слабую динамику. Корпоративное обучение прямо находится на пути AI-disruption.

Уровень 3: под реальным давлением

Пока речь не идет о переговорах о реструктуризации, но leverage высокий, а факты движутся не в ту сторону.

Cloud Software Group (Vista + Elliott, $16,5 млрд за Citrix + TIBCO, 2022). Около $15–16 млрд нового leverage. Стоимость займа в конце 2022 года была на уровне SOFR+475–600 б.п. Бизнес Citrix DaaS/VDI структурно зажат Microsoft Windows 365 и альтернативами на базе Azure. Это крупнейший software LBO по объему долга и тот, что больше всего подвержен именно вытеснению платформой, а не AI-displacement.

Coupa (Thoma Bravo, $8 млрд, 2022). Соотношение долг/капитал примерно 65:35, при этом, по сообщениям, после сделки было сокращено до 30% персонала. Procurement и spend management — как раз та категория, где автономные agents напрямую угрожают seat-based pricing. Thoma Bravo, как сообщается, продвигает agent-first перестройку, но это гонка против обслуживания долга.

New Relic (Francisco Partners + TPG, $6,5 млрд, 2023). Группа private credit-кредиторов во главе с Blue Owl и Sixth Street предоставила для buyout пакет долга на $2,65 млрд, при участии Blackstone — по ставке SOFR + 6,75%. Это примерно $300 млн годовых процентов при бизнесе, который все еще находится в середине перехода к consumption pricing. Observability — одна из самых напрямую AI-уязвимых категорий (agents сами пишут telemetry, а Datadog и Grafana уже отъедают точки входа). Публичных сигналов distress пока нет, но запас прочности тонкий.

Anaplan (Thoma Bravo, $10,7 млрд, 2022). Сейчас займы близки к par, но та же эпоха, та же концентрация спонсора, та же AI-уязвимая категория, что и у Coupa. Разница — операционная: Anaplan исполняет лучше. Если исполнение ухудшится, долг никуда не денется.

Zendesk (Hellman & Friedman + Permira, $10,2 млрд, 2022). Около $4,6–5 млрд private credit. Customer support — это точка, где agents заменяют людей быстрее всего. В плюс Zendesk работает то, что компания, по сообщениям, уже генерирует более $200 млн ARR от собственного AI-предложения — вопрос в том, растет ли это быстрее, чем сокращается legacy seat revenue.

Avalara (Vista, $8,4 млрд). Около $2,5 млрд private credit во главе с Blue Owl. Налоговое соблюдение более защищено, чем многие другие категории SaaS, но предпосылки leverage все равно были пиковой эпохи.

Smartsheet (Vista + Blackstone, $8,4 млрд, конец 2024 года). Займы уже появились в списках bid/offer на вторичном рынке private credit. Для столь раннего срока после buyout это необычно, и это показательно.

Hyland Software (Thoma Bravo). Займы появляются на списках вторичной торговли private credit у JPMorgan.

Finastra (Vista). В июле 2025 года компания разместила первый залоговый term loan на $2,95 млрд и второй залоговый заем на $500 млн. В последнее время котировки опустились с уровней high 90s примерно до 93–94,5 на фоне ухудшения настроений.

Три сигнала, что сделка вот-вот сломается

Наблюдая за дюжиной таких случаев за последние годы, можно заметить, что последовательность почти всегда одна и та же:

Спонсор просит кредиторов о covenant relief (Vista делала это по Pluralsight в первом квартале 2023 года, за полные 18 месяцев до передачи контроля).

Активируется или продлевается PIK-toggle (Medallia шла по этому пути, пока не истекло окно PIK).

Кредиторы оценивают долг ниже 80 центов (порог distress), затем ниже 75 центов. После этого капитал спонсора экономически ничего не стоит, и вопрос только в том, когда, а не в том, случится ли это.

Четвертый сигнал, который стоит добавить: банки отменяют запланированный syndication. Именно это произошло с Qualtrics 17 марта. Это не всегда означает немедленную реструктуризацию, но означает, что рынок переоценил риск быстрее, чем спонсор успевает перестроить капитал.

Что касается Proofpoint, публичного запроса на covenant relief пока не было. Это и есть то, за чем нужно следить.

Что это на самом деле значит для B2B

Для операторов, а не только наблюдателей, важны три вещи:

#1. Выходы через PE сужаются как рынок назначения. Если спонсоры не могут рефинансировать существующие портфельные компании, они не будут покупать новые по разумным ценам. Мультипликаторы вторичных продаж уже сжаты. Если вы строили модель выхода в PE-покупателя по 8–10x выручки в 2027 году, пересоберите ее на 4–6x.

#2. PE-backed конкуренты сокращают расходы, а не инвестируют. Если вы конкурируете с buyout по 30x EBITDA, обремененным долгом private credit, они управляют по цифре обслуживания долга, а не по roadmap продукта. Это открывает окно для хорошо капитализированных AI-native challengers. Они уже этим пользуются.

#3. Venture debt еще не проходил полноценный стресс-тест. Фонды private credit, которые сейчас под давлением, — родственники провайдеров venture debt. Кредитные линии будут пересматриваться, а не продлеваться, если что-то выглядит шатко. Если у вас есть venture debt, смоделируйте сценарий, где рост падает на 10–15 пунктов, и посмотрите, что происходит с covenant. Разговаривайте с кредитором сейчас, а не когда уже нарушите условие.

Medallia — не канарейка. Pluralsight была канарейкой в 2024 году. Medallia — вторая птица, которая упала. Qualtrics, Proofpoint, HealthEdge, Alteryx, Quest и Cornerstone — наиболее вероятные кандидаты на третью.

У остальных еще есть время разобраться. Но только если disruption со стороны AI в seat-based SaaS не ускорится, а мультипликаторы не сожмутся еще сильнее. Ни на то, ни на другое делать ставку не хочется.

Материал — перевод статьи с английского.

Оригинал: Medallia Is Just the Opening Act: 12+ PE SaaS Deals With $50B+ in Debt at Risk of Blowing Up