Реакселерация B2B реальна, но неравномерна: Twilio, Atlassian, Datadog, Cloudflare и Palantir это доказали

За последние несколько дней отчитались семь самых заметных публичных B2B-компаний. У многих рост снова ускорился:

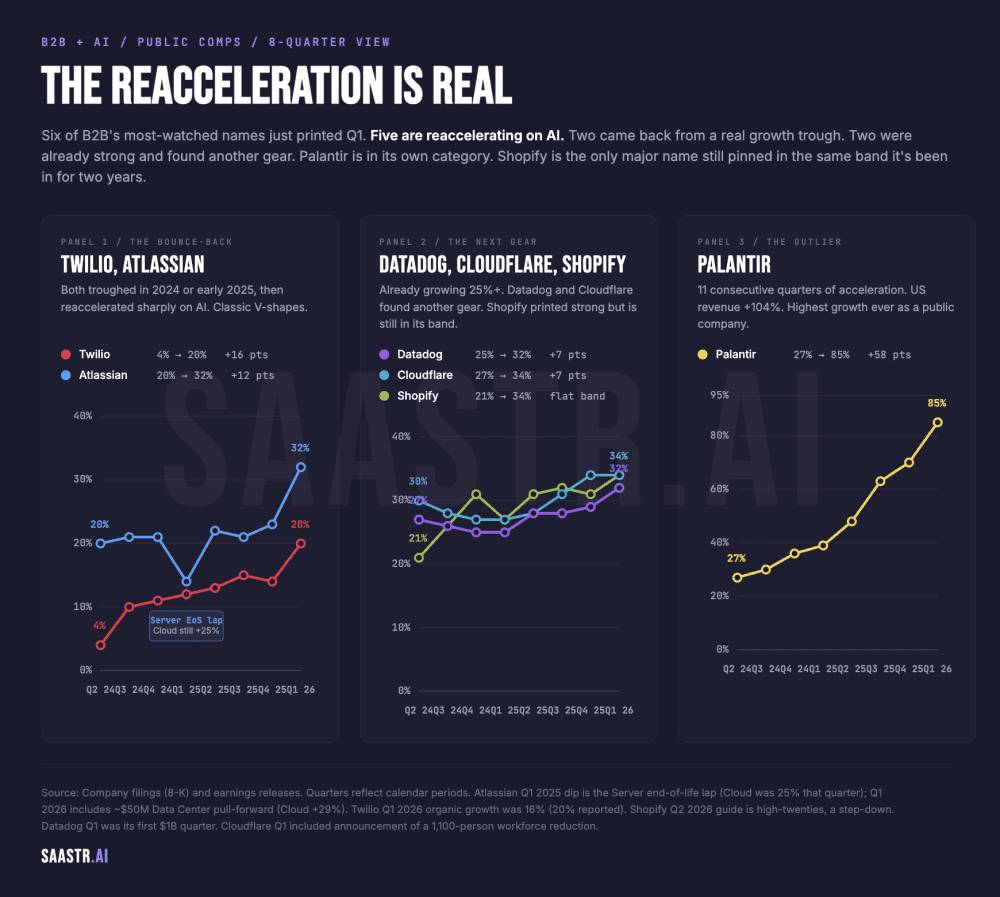

- Twilio вышла на самый высокий темп роста за три года — с однозначных значений до 20%+ — и продолжает ускоряться.

- Atlassian подскочила до 32%, а акции за день выросли на 30%.

- Datadog впервые показала квартал с выручкой более $1 млрд, а акции прибавили 28%.

- Cloudflare выросла на 34% и одновременно объявила о сокращении 1 100 сотрудников, чтобы «стать AI-first».

- Palantir выросла на 85% — это самый высокий темп в истории компании как публичной. Shopify впервые в одном квартале превысила $100 млрд GMV.

- При этом HubSpot и Shopify показали солидный квартал, но не ту дальнейшую акселерацию, на которую рассчитывал рынок. Истории с AI у обеих компаний пока остаются в работе.

Рынок отправил акции Datadog вверх на 20% и наказал HubSpot падением на 20%. Очень выраженная бимодальность.

Итог таков: пять чистых случаев реакселерации, две сильные, но пока не до конца подтвержденные AI-истории. Нарратив «AI убивает B2B» мертв. Но нарратив «AI-выручка вызывает реакселерацию» по-прежнему работает выборочно.

Twilio: рост выручки ускорился в 5 раз за 18 месяцев

Twilio прошла путь от роста на 4% во втором квартале 2024 года до 20% в первом квартале 2026 года. CEO Khozema Shipchandler назвал это самым высоким ростом выручки и валовой прибыли более чем за три года.

Что внутри отчета:

- Выручка $1.41 млрд, +20% reported, +16% organic

- Voice вырос на 20% — это самый быстрый темп за 19 кварталов — за счет AI use cases

- Messaging ускорился до 25%

- NRR вырос до 114% против 107% год назад

- Non-GAAP operating income вырос на 31% YoY

- Прогноз на FY2026 повышали дважды: organic growth теперь 9.5%–10.5%, reported growth 14%–15%

Связь с AI здесь прямая. Conversational Intelligence и Branded Calling — это software add-ons, которых два года назад еще не было как драйверов роста. AI-native компании теперь стали заметными клиентами в messaging. А Voice, направление Twilio, которое многие уже списали, теперь стало самым ускоряющимся в бизнесе, потому что агентам нужно разговаривать.

Atlassian: от «жертвы SaaSpocalypse» до скачка акций на 30% за один отчет

Atlassian была одной из самых зашорченных историй последних шести месяцев. Акции упали с $232 до $56 на тезисе, что AI agents сократят число seat’ов и выхолостят software для совместной работы.

Затем вышел отчет за Q3 FY26:

- Выручка $1.79 млрд, +32% YoY — это самый быстрый темп за шесть кварталов

- Cloud revenue $1.13 млрд, ускорение до +29% YoY

- RPO составил $4.0 млрд, +37% YoY

- Service Collection превысила $1 млрд ARR, рост 30%+ YoY

- Самый большой квартал по вытеснениям конкурентов от крупного провайдера ITSM

- Cloud NRR выше 120% уже третий квартал подряд

Одна честная оговорка. CFO James Chuong сообщил примерно о $50 млн выручки Data Center license, признанной раньше срока из-за объявления о завершении жизненного цикла продукта. Если убрать этот эффект, показатель ближе к верхней границе 20-х процентов, а не к 32%. Но это все равно явная реакселерация.

Главный AI-сигнал такой: Rovo преодолел 5 млн monthly active users, использование AI credit растет более чем на 20% month-over-month, а клиенты, использующие Rovo, увеличивают свой ARR примерно в 2 раза быстрее, чем клиенты без него. Это уже измеримая связь с выручкой, а не просто разговор о функции. Рынок за один день переоценил акции на 30% именно из-за этого.

Datadog: первый квартал с выручкой более $1 млрд и самый сильный однодневный рост акций в истории

Datadog отчиталась с самым чистым среди сравнимых компаний, после Palantir, кейсом «AI — это реальная выручка».

Q1 2026:

- Выручка $1.006 млрд, +32% YoY — первый в истории квартал выше $1 млрд и самый быстрый рост за три года

- Выручка обогнала консенсус на 4.9%, EPS — на 18%

- Non-GAAP operating income $223 млн при марже 22%

- Operating cash flow $335 млн; free cash flow $289 млн (маржа FCF 29%)

- Число клиентов с $100K+ ARR выросло примерно до 4 550, +21% YoY

- Пять продуктов теперь имеют более $100 млн ARR; еще три — в диапазоне $50 млн–$100 млн

- Более 50% клиентов используют 4+ продукта; почти треть — 6+

- Anthropic раскрыта как AI-клиент с восьмизначным контрактом, подписанным в Q4

- Получена сертификация FedRAMP High, что открывает федеральный рынок

- Прогноз на Q2: $1.07 млрд–$1.08 млрд, около +30% YoY — выше консенсуса $995 млн

- Прогноз на FY2026 повышен на $240 млн до $4.32 млрд в середине диапазона

Есть и оговорка. Последовательная чистая новая выручка в Q1 составила примерно $53 млн — это самый слабый показатель за последние четыре квартала ($65 млн, $59 млн и $68 млн до этого). Часть ускорения YoY объясняется более легкой базой, потому что Q1 2025 был слабым. Но последовательная выручка Q1 2026 все равно была более чем в 2 раза выше, чем в предыдущем Q1 ($24 млн), а прогноз на Q2 подразумевает последовательный прирост примерно до $69 млн — то есть снова в пределах недавнего диапазона. Тезис об AI-ускорении выглядит реальным, но Q2 покажет, является ли квартал с выручкой $1 млрд новым run-rate или просто очень сильным сравнением.

Есть две причины, почему этот квартал важен не только заголовком:

- Во-первых, AI-связка конкретна: GPU Monitoring, MCP Server, AI Agent Monitoring, LLM Experiments, Bits AI Security Agent. У компании есть доминирующий AI-native клиент — Anthropic — на многолетнем контракте. Также добавлено стратегическое партнерство с Sakana AI.

- Во-вторых, и это еще важнее: рост среди не-AI-native клиентов в Q4 2025 составил 23% YoY. Ускорение широкое, а не завязанное на один-два гигантских AI-workload’а. Медвежий сценарий по Datadog в этом году строился на концентрации на одном AI-native аккаунте. Q1 его сломал.

Акции внутридня выросли примерно на 28% — это крупнейший однодневный рост со времени IPO.

HubSpot: удержала позиции. Медведи ошиблись. Но AI-реакселерация еще не началась

HubSpot должна была стать самым чистым тестом тезиса о SaaSpocalypse. Бизнес по seat’ам, mid-market, сегмент, который сильнее всего подвержен риску «AI сокращает количество seat’ов». В Q4 2025 рост в постоянной валюте составил 18%. Q1 был моментом истины.

На первый взгляд цифры выглядят сильно:

- Выручка около $884 млн, примерно +24% YoY reported — это примерно на 3 пункта выше собственного прогноза компании в 21%

- EPS превзошел консенсус примерно на 10%

- Число клиентов движется к ~298 тыс., это около +16% YoY

- Breeze Customer Agent и Prospecting Agent увеличивают использование; на Customer Agent приходится около 60% AI credit consumption

- Calculated billings остаются устойчивыми

Но если смотреть в constant currency, реального ускорения не было: рост остался около 19%, то есть на уровне предыдущих 4+ кварталов.

В constant currency HubSpot уже пять кварталов подряд закреплена на уровне 18%, а в Q1 произошел лишь +1 п.п. Это не V-образное восстановление. Это ровная линия. Заявленная «реакселерация» — в основном история про ослабление доллара, а не про AI-выручку.

При этом это все еще важное опровержение медвежьего сценария. Тезис был в том, что AI seat compression за 18 месяцев опустит рост HubSpot с низких 20% до однозначных значений. Этого не произошло. Компания удержала 18% CC. Это устойчивость, которую стоит уважать.

Но «не упали так сильно, как ожидалось» и «реакселерация за счет AI» — это разные вещи. Монетизация credits реальна, но пока невелика. Показатели Customer Agent и Prospecting Agent — это активации и использование, а не заметная выручка. Акции HubSpot резко просели после закрытия, несмотря на формальный beat, и реакция рынка говорит сама за себя: инвесторы пока не готовы платить мультипликатор за AI-driven reacceleration. Они готовы платить за «стабильный, качественный compounder, который не сломался».

HubSpot еще должна это доказать.

Cloudflare: рост на 34% и сокращение 1 100 сотрудников в тот же день

Cloudflare тоже превзошла ожидания и продолжила ускоряться:

- Выручка $639.8 млн, +34% YoY — на ~$19 млн выше прогноза $620–621 млн

- GAAP operating loss $62 млн; non-GAAP operating income $73.1 млн при марже 11%

- Free cash flow $84.1 млн, 13% выручки, против 11% годом ранее

- Current RPO вырос на 34% YoY

- Денежные средства и ценные бумаги — $4.16 млрд

- В Q4 2025 компания уже перешагнула 4 298 крупных клиентов с $100K+ ARR, а выручка от крупных клиентов выросла на 42% YoY

Это третий квартал подряд с ускорением выручки после дна на уровне 27% в начале 2025 года. Комментарий Matt Prince хорошо это описывает: «AI вызывает фундаментальную переплатформизацию интернета и сдвиг парадигмы в том, как создается и потребляется software; похоже, это станет самым сильным tailwind за всю историю Cloudflare».

Затем прозвучало второе объявление. Cloudflare также раскрыла сокращение примерно 1 100 сотрудников, то есть примерно четверти компании, представив это как «переход к agentic AI-first operating model». Расходы на реструктуризацию составят $140–150 млн, в основном в Q2, а план должен быть завершен к концу Q3.

Здесь важен сигнал о том, куда движется рынок. Cloudflare не увольняет людей из-за слабой выручки. Выручка только что ускорилась до 34%. Компания сокращает штат, потому что считает, что AI agents могут выполнять работу этих 1 100 сотрудников, и ей нужен операционный рычаг. Prince прямо сказал: «Мы не просто создаем и продаем AI tools и platforms — мы сами для себя самый требовательный клиент. С AI и agents, ставшими ядром нашей рабочей силы, способ работы в Cloudflare фундаментально изменился».

Это первый случай, когда крупный публичный B2B-игрок в один день совместил отчет об ускорении выручки и сокращение штата такого масштаба, прямо назвав AI заменой людям. И это не последний такой случай.

Palantir: исключение из исключений

Palantir сейчас делает то, чего не делает больше ни одна публичная B2B-компания. Q1 2026:

- Выручка $1.63 млрд, +85% YoY — самый высокий темп роста за всю историю публичной компании

- Выручка в США $1.28 млрд, +104% YoY — впервые выше 100%

- US commercial $595 млн, +133% YoY

- US government $687 млн, +84% YoY — ускорение с 66% в Q4

- Показатель Rule of 40 — 145%

- 11 кварталов подряд с ускорением выручки

- Прогноз на FY2026 повышен до 71% роста, $7.65 млрд в середине диапазона, что на 10 пунктов выше предыдущего

Karp сказал CNBC, что ожидает: бизнес в США — government и commercial вместе — снова удвоится в 2027 году.

Не обязательно любить политический контекст Palantir или ее оценку, чтобы увидеть, что показывают данные. AIP генерирует реальные, растущие контракты. Общая контрактная стоимость в US commercial достигла рекорда. Количество сделок продолжает расти. Это самое чистое публичное доказательство того, что «AI revenue» — это реальная категория, а не просто слайд в презентации.

Shopify: очень сильная компания. Есть AI-история. Но реакселерацию еще предстоит доказать

Shopify отчиталась во вторник утром. Заголовок был отличным:

- Выручка $3.17 млрд, +34% YoY — самый сильный квартальный рост более чем за четыре года

- GMV $100.7 млрд — первый в истории квартал выше $100 млрд

- Выручка merchant solutions +39% — лучший результат за четыре года

- Subscription solutions +21%

- Free cash flow $476 млн при марже 15%

- Проникновение Shop Pay — 67%

Затем в премаркете акции упали почти на 9%. Две причины.

Первая: прогноз на Q2 предполагает рост в высоких 20-х процентах, то есть снижение с только что показанных 34%. На рынке, где инвесторы платят за ускорение, а не за сильный, но замедляющийся рост, это заметный шаг вниз.

Вторая: AI-commerce narrative пока остается в основном narrative. Президент Harley Finkelstein говорил о преимуществе Shopify в AI commerce: agentic checkout, storefronts на AI, merchant tools. Все это реально. Но на звонке не было конкретной денежной оценки того, как AI повлиял на рост Q1. Рост пришел из тех же источников, что и последние два года: расширение GMV, рост проникновения платежей, международные рынки и Shop Pay. Все отлично. Но не ново.

Посмотрите на график. Shopify уже семь кварталов подряд держится в диапазоне 27%–34%. Прогноз на Q2 возвращает ее в этот же коридор. Это не история реакселерации. Это очень качественно исполненный compounder с сильной AI-дорожной картой, который пока не показал, что AI двигает строку выручки. Shopify еще должна это доказать.

AI не убивает B2B, но расти за счет AI теперь точно нужно

Три вывода из набора компаний выше очевидны.

1. Нарратив «AI убивает B2B» достиг дна. Шесть разных компаний, шесть разных конечных рынков, шесть разных моделей бизнеса — и все они ускорили рост. Самый чистый график «мы ошибались» у Atlassian, следом идут Datadog и HubSpot. Самый агрессивный медвежий кейс — HubSpot, per-seat бизнес, который, как говорили, не переживет AI, — только что показал ускорение. Страх был переоценен.

2. Реакселерация происходит ступенькой, а не плавной тенденцией. Twilio шесть кварталов подряд болталась в диапазоне 10%–15%, а потом прыгнула к 20%. Atlassian год держалась на 21%–23%, а затем подскочила до 32%. Datadog шесть кварталов была в коридоре 25%–28%, а потом вышла на 32%. HubSpot пять кварталов стояла на 16%–21% и прыгнула к 24%. Cloudflare медленно поднялась с 27% до 31% и затем до 34%. Palantir — единственная с более плавной кривой, но даже она ускоряется последовательно. Если основатель ждет, что «AI-выручка» будет постепенно и ровно накапливаться в цифрах, он моделирует неправильную форму. Чаще это происходит в одном-двух кварталах.

3. AI-продукты, которые можно связать с измеримым приростом выручки, получают вознаграждение. Остальные — мультипликаторный дисконт. Atlassian раскрыла, что клиенты Rovo растут в ARR в 2 раза быстрее, чем клиенты без Rovo. Twilio напрямую связала ускорение Voice с AI use cases. Datadog раскрыла восьмизначную сделку с Anthropic и пять продуктов с ARR выше $100 млн. HubSpot показала, что Customer Agent теперь дает около 60% AI credit consumption. Cloudflare количественно показала удвоение трафика от AI agents и одновременно реструктурирует собственный штат, опираясь на внутреннюю AI-продуктивность. Palantir — это по сути график AI-выручки с прикрепленной к нему компанией. Shopify говорила об AI как о позиционировании. Шесть компаний были переоценены. Shopify — продана. Вывод для B2B-лидеров, которые сейчас оценивают AI: «AI features» не двигают мультипликатор. Двигает AI-выручка.

Дно, похоже, уже пройдено — по крайней мере для тех, кто нашел способ добраться до AI-бюджета

Увидят ли HubSpot, Salesforce, monday и Shopify настоящую реакселерацию, как Twilio, Cloudflare, Atlassian, Datadog и Palantir? Или им будет сложно получить значимую AI-выручку?

Посмотрим. По крайней мере сейчас per-seat pricing не умер. И vibe coding не убил этих лидеров.

Но агенты все равно идут.

Build AI. 12–14 мая.

Мы собираем 10 000 руководителей в B2B и AI, чтобы показать, как побеждать в эпоху AI.

Материал — перевод статьи с английского.