Высокий GRR маскирует деградацию: риски для ServiceNow и Workday

a16z назвала Workday «возможно, самым важным и самым нелюбимым продуктом в enterprise software». Я не уверен, что зашел бы так далеко, но данные, которые использовались для этого тезиса, включают показательный график: у Workday 97% Gross Revenue Retention, у ServiceNow — 98%, и оба показателя находятся на вершине публичного B2B-стека.

Так как продукт, который «никто не любит», удерживает 97% выручки каждый год?

Он решает большие задачи для enterprise. У него есть жесткая привязка на уровне структурированных данных. И, что важно, здесь играет роль структура контрактов. Из-за этого GRR во многих случаях выглядит куда более впечатляющим и предсказательным, чем кажется. Особенно сейчас, когда все больше бюджета уходит в по-настоящему agentic продукты. Долгосрочные контракты просто маскируют это, потому что на выходе нет свободы. Пока нет.

GRR уже не тот «маяк», которым был раньше, по крайней мере в enterprise

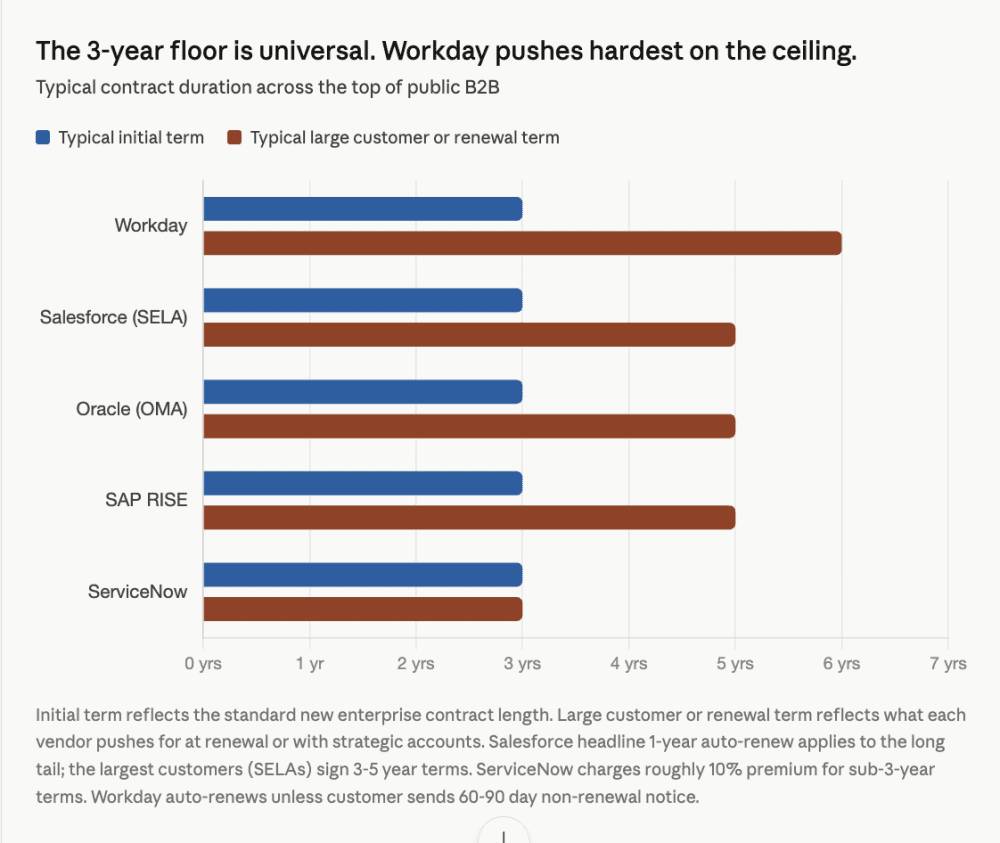

И Workday, и ServiceNow по умолчанию заключают первоначальные контракты на 3 года.

Workday активно продвигает сроки на 4, 5 и даже 6 лет при продлении. ServiceNow берет примерно 10% премии, если вы хотите срок на 1 год вместо 36 месяцев. Их ценовые модели выстроены так, чтобы как можно дольше удерживать клиентов.

В любой конкретный год на продление выходит только около 33% базы 3-летних контрактов. Даже если половина из них отвалится на этапе продления, отчетный GRR упадет лишь примерно на 17%. Можно показывать GRR выше 90%, при этом каждый год теряя половину продлений.

Для Workday, где при продлении больше доля 5-летних контрактов, в любой момент на продление выходит лишь 20% базы. Потеря 30% из них — и GRR все еще составляет 94%.

97% GRR на многолетних контрактах — это не то же самое, что 97% GRR на годовых контрактах. Это несопоставимые метрики. Одна показывает, насколько вы нравитесь клиентам. Другая — насколько хорошо ваша юридическая команда написала MSA.

Это паттерн на уровне всей категории

Прежде чем говорить о том, почему именно ServiceNow и Workday особенно уязвимы, важно посмотреть на более широкий бенчмарк. Каждый крупный лидер enterprise SaaS по умолчанию живет в контрактах на 3+ года:

- Salesforce: формально базовый срок — 1 год, но все значимые enterprise-сделки переводятся на 3 года, а крупнейшие клиенты (SELA) сидят на фиксации на 3-5 лет

- Oracle Fusion: минимум 3 года для Fusion SaaS, минимум 4 года для Cloud at Customer, а Oracle Master Agreements обычно идут стандартным сроком 5 лет

- SAP RISE: сроки подписки на 3-5 лет с комиссией за досрочное расторжение в размере 50-75% от оставшейся стоимости контракта

- ServiceNow: базовый срок 3 года с надбавкой 10% за более короткие сроки

- Workday: 3 года на старте, затем продления на 4-6 лет по умолчанию

Многолетняя длительность контрактов — универсальная позиция на вершине публичного B2B. А это значит, что любой показатель удержания выше 92% в enterprise SaaS уже структурно завышен длительностью контракта, и это касается не только NOW и WDAY.

Так почему же именно ServiceNow и Workday рискуют сильнее остальных?

Три причины, почему NOW и WDAY особенно уязвимы

1. Они находятся на абсолютной вершине графика GRR, и у них еще не было перезагрузки.

За последние десять лет у Salesforce, Oracle и SAP уже были свои «сбросы» GRR. Лучшие в своем классе решения откусывали куски их стеков. CRM терял позиции в mid-market в пользу HubSpot. Oracle и SAP проигрывали финансовые и HR-нагрузки Workday, альтернативам NetSuite и длинному хвосту вертикальных игроков. Их показатели удержания отражают рынок, который уже адаптировался.

У ServiceNow и Workday такой перезагрузки еще не было. Десять лет они занимали позиции почти монополистов в своих категориях. 98% и 97% GRR — это то, что вы получаете, когда рынок еще не понял, чем вас заменить. Падение сильнее, когда стартуешь с вершины.

2. Вектор вытеснения со стороны AI бьет по ним сильнее, чем по остальным.

Поверхность ServiceNow для ITSM и workflow — это ровно то, что AI-агенты умеют автоматизировать лучше всего. Триаж тикетов, выполнение запросов, управление знаниями, запуск runbook. Вся категория продукта структурно уязвима к вопросу: «а что, если это просто будет делать AI-агент?»

Ситуация у Workday другая, но в каком-то смысле еще хуже. Формулировка a16z про «least loved» — это ранний сигнал. У клиентов уже накопилось желание переключиться, как только появится что-то достаточно убедительное. HR- и finance-кейсы нужны прежде всего для учета, а не для workflow. AI-native инструменты для HCM и финансов не обязаны полностью заменить Workday. Им достаточно забрать те части, с которыми пользователи реально взаимодействуют.

У Salesforce есть Agentforce как защита, и компания агрессивно движется в слой AI-агентов. SAP и Oracle защищены многолетней ERP-фиксацией: их трудно вытеснить, потому что стоимость миграции огромна, независимо от того, насколько хороша AI-альтернатива. NOW и WDAY — в худшей промежуточной позиции: достаточно современные, чтобы не иметь глубокой исторической фиксации, и достаточно широкие, чтобы быть уязвимыми сразу по нескольким AI-векторам.

3. Они приучили рынок считать 97% GRR нормой.

Когда GRR у NOW и WDAY сжимается с 97-98% до 92-93%, это событие переоценки на публичном рынке. Их мультипликаторы построены на предположении о постоянном почти идеальном удержании. То, что Salesforce торгуется с более низким NRR, не двигает акцию так же, как падение GRR Workday на 4 пункта. Для legacy enterprise-лидеров ожидания уже заложены в цену. Для NOW и WDAY — еще нет.

Прецедент Oracle и SAP

Oracle и SAP потратили два десятилетия на создание 5-летних master agreements с 75% штрафами за досрочное расторжение и агрессивной механикой авто-продления. Им казалось, что они построили неразрываемые контракты.

Что произошло на самом деле: возник рынок сторонней поддержки. Rimini Street, Spinnaker и другие построили бизнесы стоимостью в миллиарды долларов, помогая клиентам выходить из обязательств перед Oracle и SAP раньше, чем это позволяли контракты. Клиенты, которые не могли расторгнуть договор, находили способы перестать платить за то, что им уже не нужно. Аудиты лицензий стали оружием, к которому клиенты научились готовиться.

Контракты на самом деле не удержали клиентов. Они лишь отложили выход на несколько лет и сделали отношения с клиентами враждебными.

Именно по этому пути идут NOW и WDAY, если неудовлетворенность клиентов обгонит срок контракта. Текущий GRR не говорит, происходит ли это уже сейчас. И не может сказать. Контракты специально устроены так, чтобы не дать этому сигналу попасть в отчет о прибылях и убытках, пока исправлять ситуацию уже слишком поздно.

На что смотреть вместо GRR

Если вы инвестор, член совета директоров или операционный руководитель и пытаетесь понять реальное состояние NOW и WDAY, GRR — не то место, куда стоит смотреть. Есть четыре более полезных индикатора, от раннего сигнала к позднему:

1. Рост числа новых клиентов. Это самый ранний и самый чистый сигнал в цепочке. У новых клиентов есть выбор. Они ни к чему не привязаны. Если категория смещается к AI-native альтернативам, это сначала проявится в привлечении новых логотипов, а не в существующей базе. ServiceNow раскрывает число клиентов по диапазонам ACV: $1M+, $5M+, $10M+ и $20M+. Workday раскрывает общее число клиентов. У обоих компаний темпы чистого прироста уже замедляются. Когда рост новых логотипов у лидера категории выравнивается, значит категория уже начала двигаться без него. К моменту, когда это видно в GRR, компания уже 24 месяца идет по склону вниз.

2. Структура длительности контрактов. ServiceNow уже раскрыла в своем 10-K, что видит больше сделок на 12 месяцев, особенно в сегменте US Federal. Это второй ранний индикатор. Когда средний новый контракт сокращается с 36 месяцев до 24, а затем до 18, сжатие GRR уже предопределено на 18-24 месяца вперед. Длина контракта показывает, на что клиент готов подписаться сегодня, а значит — что он думает о продукте через два года.

3. NRR раньше GRR. Net Revenue Retention сжимается первым, потому что расширение начинает замедляться до того, как появляется churn. Клиенты перестают добавлять seats и modules, когда теряют уверенность, еще до того, как реально уходят. У обеих компаний NRR уже идет вниз. Это и есть канарейка в шахте.

4. Дельты по циклу продления, а не общий GRR базы. Какой процент клиентов, подошедших к продлению в конкретный квартал, действительно продлился на полную стоимость контракта? Это и есть показатель того, выигрывает ли продукт прямо сейчас на столе продления. Почти ни одна публичная B2B-компания этого не раскрывает. Они публикуют смешанный GRR, потому что смесь выглядит лучше, чем подлинная картина.

Почему AI-эпоха ломает именно эту модель

3-летний контракт создавался для другого рынка. Он исходил из того, что циклы замены продукта измеряются годами, а закупочная функция не пытается активно сохранить возможность выбора. Оба этих предположения только что перестали работать.

AI-native B2B делает сделки на 1 год и даже помесячные сделки структурной особенностью, а не уступкой. Когда новое поколение B2B назначает цену с шагом в 12 месяцев или по месяцам, это не щедрость. Это признание того, что продукт улучшается каждый квартал, сценарии использования клиента меняются каждый квартал, а состав конкурентов тоже перестраивается каждый квартал. Их 95% GRR на годовых сроках — куда более жесткий показатель, чем старые 97% на 3-летних lockups. Он означает, что клиенты каждый год сами решают остаться, а не обязаны оставаться по контракту.

AI ускоряет циклы замены в 3-4 раза. Категория продукта, которую в 2015 году удавалось ломать 5 лет, в 2026 году ломается за 18 месяцев. ITSM workflows, expense reporting, автоматизация рекрутинга, contract management, sales enablement. Список категорий, где AI-native инструмент добрался до production-уровня меньше чем за 2 года, продолжает расти. В эпоху SaaS длительность контракта была 5-летней защитой. В эпоху AI это 5-летнее обязательство. К моменту продления рынок уже сместился дважды.

Команды закупок уже поняли математику. И вот это больше всего должно тревожить советы директоров NOW и WDAY. CIO и руководители закупок теперь сознательно сокращают сроки контрактов, чтобы сохранить возможность перейти на AI-native альтернативы, которые выйдут в 2027 и 2028 годах. Собственное раскрытие ServiceNow в 10-K о росте числа 12-месячных Federal-сделок — это публичная версия. Непубличная версия происходит за каждым столом закупок Fortune 500, где кто-то говорит: «В этой рыночной ситуации мы не подпишем 3-летнюю сделку».

Когда со стороны клиента начинают требовать 1-летние сроки, а продавец вынужден выбирать между потерей сделки и разрушением модели длительности, модель длительности проигрывает. Это уже началось.

Высокий GRR в enterprise не означает, что у вас правильный agentic-продукт

Если вы строите B2B сегодня, вывод простой:

95% GRR на 1-летних контрактах лучше, чем 97% GRR на 3-летних. Всегда.

Не прячьтесь за многолетними сроками, чтобы сделать удержание лучше, чем оно есть на самом деле. Совет директоров это увидит. Покупатели компании — тем более. И через 18 месяцев это увидят ваши клиенты.

Лучшие продукты AI-эпохи будут выигрывать каждое продление не потому, что MSA заставляет клиента это делать, а потому, что клиент сам решил продлить.

ServiceNow и Workday — сильные компании, которые построили сильные продукты. Они останутся очень крупными еще очень надолго. Но одновременная истинность фраз «97% GRR» и «least loved product in enterprise software» показывает, как нужно читать эти метрики удержания в 2026 году.

Контракт скрывает правду. AI-эпоха ее вскроет. И компании, стоящие на вершине GRR-графика, потеряют больше всех, когда это произойдет.

SaaStr.AI: Задайте нам любой вопрос

Build AI. 12–14 мая.

Мы собираем 10 000 руководителей B2B и AI, чтобы показать, как выигрывать в эпоху AI.

Материал — перевод статьи с английского.

Оригинал: High GRR Is Great. But It Can Also Mask Decay. A Real Risk for ServiceNow and Workday in Particular.