Palantir в Q1 2026 снова сломала шаблон enterprise software: выручка выросла на 85% до $1,633 млрд

Три месяца назад мы спрашивали, может ли Palantir быть лучшей enterprise software-компанией из когда-либо созданных. Данные говорили, что этот вопрос по крайней мере стоит задавать.

Сегодня его стало гораздо труднее отмахнуть в сторону (особенно если не считать Anthropic enterprise software-компанией).

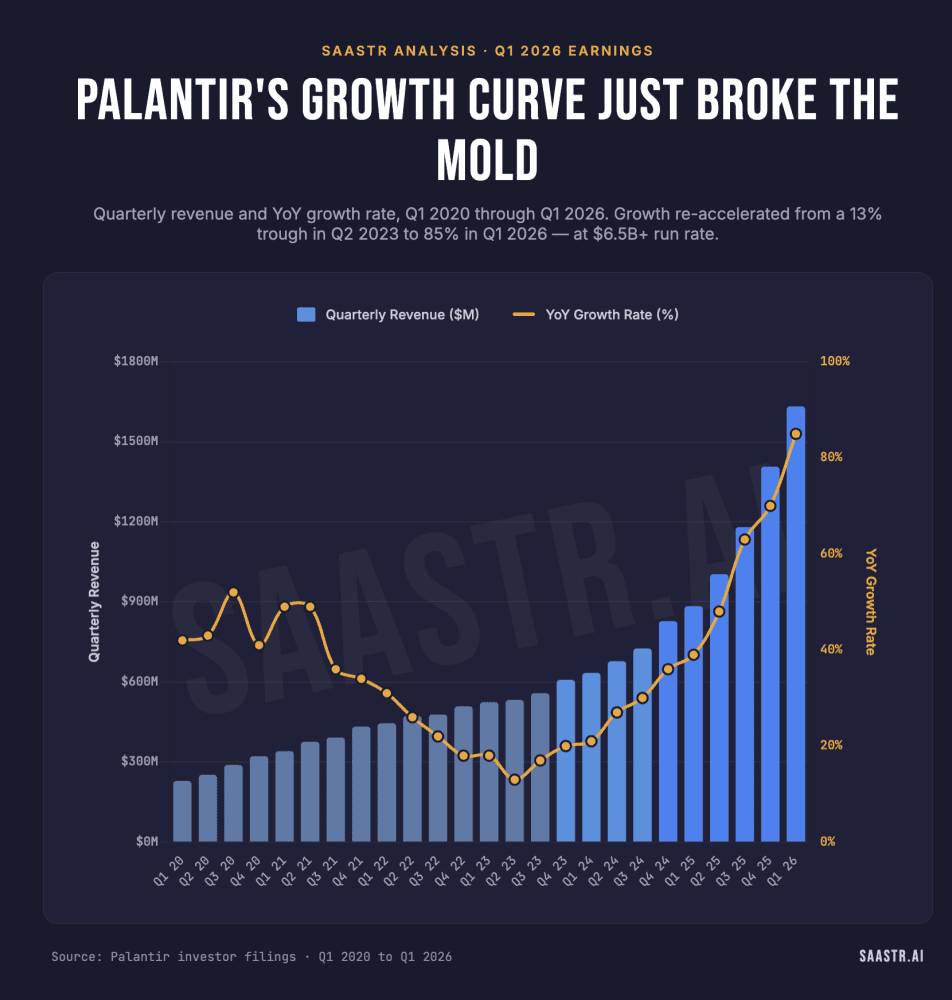

Palantir отчиталась за Q1 2026. Выручка выросла на 85% год к году, до $1,633 млрд. Это самый высокий темп роста YoY за всю историю Palantir как публичной компании. При годовом run rate свыше $6,5 млрд. И при прогнозе на 2026 год в $7,66 млрд, который сегодня повысили сразу на 10 процентных пунктов.

Для такого просто нет стандартного playbook. Enterprise software-компании по идее должны замедляться по мере роста масштаба. Palantir делает противоположное.

Ниже — краткий обзор заголовочных цифр, прежде чем перейти к тому, что действительно важно:

А вот пять главных выводов для B2B-руководителей:

#1. Рост снова ускорился. И снова — при run rate $6,5 млрд.

Именно это ломает стандартный SaaS-playbook.

Посмотрите на годовую траекторию роста Palantir:

- 2022: 24%

- 2023: 17%

- 2024: 29%

- 2025: примерно 50%+

- Q1 2026: 85% YoY

- Прогноз на FY 2026 (сегодня повышен): 71% YoY

Рост поднялся с 17% до 85% за шесть кварталов. При масштабе в несколько миллиардов долларов. Обычное правило, что рост обязан замедляться по мере увеличения базы, в реальном времени оказалось сломано. Квартальный sequential growth в Q1 составил 16%. Это быстрее, чем растет большинство стартапов с ARR $20 млн.

Для любого B2B-фаундера вывод прост: когда вы попадаете в настоящий платформенный сдвиг, закон больших чисел как будто перестает работать. Foundry и AIP у Palantir стали операционным слоем для AI в enterprise как раз в тот момент, когда у покупателей действительно появился бюджет на внедрение AI. Продукт и момент сошлись. Вот так выглядит повторное ускорение на масштабе.

NRR выше 150% плюс рост числа новых клиентов более чем на 40% — вот и вся математика.

Если ваш продукт сидит на вершине платформенного сдвига, предположение о том, что «зрелая компания неизбежно замедлится», может оказаться самой дорогой ошибкой в 2026 году.

https://investors.palantir.com/files/Palantir%20-%20Q1%202026%20Business%20Update.pdf

#2. Rule of 40 = 145%. Это число, до которого софтверные компании обычно не дотягивают.

Karp прямо сказал об этом в письме: Rule of 40 на уровне 145% удалось показать только AI infrastructure-компаниям. NVIDIA. Micron. SK hynix. Чиповые компании. Но не софтверные.

Квартал Palantir:

- 85% роста YoY

- 60% adjusted operating margin

- 57% adjusted free cash flow margin

- 53% GAAP net income margin

- 42% рост числа новых коммерческих клиентов год к году

- $8 млрд кэша на балансе, без долга

GAAP-прибыль в $871 млн выросла примерно в 4 раза год к году. Adjusted free cash flow составил $925 млн при марже 57%. Это не история про «мы станем прибыльными, когда захотим». Это история про «мы печатаем кэш по экономике чип-компаний, одновременно растя на 85%».

Вывод для фаундеров: операционный рычаг, который открывают AI infrastructure-ставки, движется по другой кривой, чем традиционный B2B SaaS. Если в 2026 году у вас Rule of 40 на уровне 30–35%, вы вообще не в той же лиге. Планка сдвинулась.

https://investors.palantir.com/files/Palantir%20-%20Q1%202026%20Business%20Update.pdf

#3. US Commercial вырос на 133% YoY. Тезис про AI agents реален.

Большую часть своей истории Palantir была подрядчиком для государства, который еще и работал в коммерции. Q1 2026 разрушил эту рамку.

Выручка US Commercial: $595 млн, рост на 133% YoY, рост на 18% QoQ.

https://investors.palantir.com/files/Palantir%20-%20Q1%202026%20Business%20Update.pdf

Год назад US Commercial приносил около $255 млн в квартал. Теперь показатель более чем удвоился. В годовом выражении только US Commercial — это уже бизнес свыше $2,4 млрд, растущий намного быстрее 100%. Palantir повысила прогноз по US Commercial на FY 2026 как минимум до $3,224 млрд и 120% YoY роста (против 115% тремя месяцами ранее).

Новые коммерческие клиенты квартала говорят сами за себя: Airbus, Bain, GE Aerospace, Stellantis. Это именно те консервативные промышленные и консалтинговые покупатели, которых все считали слишком медленными, слишком аналоговыми и слишком застрявшими в «pilot purgatory», чтобы внедрять AI в масштабе. Теперь они выписывают чеки на $5 млн, $10 млн, $20 млн+ за AI workflows.

База коммерческих клиентов в 1,007 компаний выросла на 31% YoY. При этом средний клиент тоже тратит больше. Такое сочетание — рост числа новых логотипов плюс сильное расширение у существующих — это классический признак category-defining продукта, который достиг product-market fit на enterprise-уровне.

Перевод для B2B + AI-фаундеров: Fortune 500 перестал пилотировать и начал покупать. Если вы продаете AI agents и не можете перевести пилоты в production-сделки, проблема не в покупателе.

#4. RPO — $4,45 млрд, +134% YoY. Будущее уже зафиксировано в контрактах.

Самый недооцененный показатель в этом отчете — remaining performance obligations.

- RPO в Q1 2025: $1,90 млрд

- RPO в Q1 2026: $4,45 млрд

Это на $2,55 млрд больше неотменяемой законтрактованной будущей выручки. Рост на 134% YoY. RPO рос быстрее самой выручки, а это самый чистый сигнал того, что 2026 и 2027 годы будут еще больше, чем текущий отчетный квартал.

Palantir также закрыла в квартале $2,41 млрд TCV, что на 61% выше YoY. Количество сделок: 206 сделок от $1 млн+, 72 сделки от $5 млн+, 47 сделок от $10 млн+. Сорок семь сделок на $10 млн+ за один квартал. Большинство публичных B2B-компаний вынесли бы одну такую сделку в пресс-релиз.

Когда backlog растет заметно быстрее выручки, компания говорит вам, что уже в значительной степени продала следующие несколько кварталов. Именно поэтому менеджмент повысил годовой прогноз на 10 пунктов и ориентируется на $1,8 млрд в Q2 (против консенсуса $1,68 млрд). Бронирования, которые будут драйвить H2 2026, уже стоят в книгах.

Для фаундеров, у которых B2B + AI — это длинный sales cycle: отслеживайте соотношение RPO к выручке. Если RPO растет быстрее признанной выручки, ваше будущее ускоряется независимо от того, как выглядит этот квартал.

#5. $1,5 млн выручки на сотрудника. AI-native operating model уже работает.

В письме Karp назвал число, которое для любого B2B-компании в 2026 году важнее многих метрик роста: annualized revenue per employee достигла $1,5 млн.

Для контекста:

- Средняя зрелая B2B SaaS-компания: $200K–$400K на сотрудника

- Исторический best in class-бенчмарк (например, пик ServiceNow): около $500K

- Meta в 2024 году, в эпоху efficiency: около $2,2 млн

- Palantir Q1 2026: $1,5 млн

Софтверная компания с выручкой $1,5 млн на сотрудника — это уже не SaaS в историческом смысле. Это AI-leveraged operating model, где команда людей строит платформу, а платформа масштабирует работу. Именно это мы внутри SaaStr используем сами, когда работаем на стеке из 3 людей и 20+ AI agents. Palantir просто делает это на масштабе $6,5 млрд.

Вывод для каждого B2B-фаундера: выручка на сотрудника — это новый ARR на sales rep. Если вы растете линейным наймом, вы проиграете компаниям, которые рассматривают штат как ограничение, которое надо инженерно обходить. Рост Palantir, прибыль Palantir и cash flow Palantir — это не три разные истории. Это одна и та же история, рассказанная с трех сторон. История такая: AI-native операционный рычаг уже виден в отчете о прибылях и убытках.

«Palantir … on fire»: Alex Karp

Мы такого еще не видели. Что этот квартал на самом деле означает

Помимо заголовков, выделяются три вещи.

- Во-первых, Palantir теперь показывает самую прибыльную hyper-growth software-компанию в истории. Сочетание 85% роста и 60% adjusted operating margins просто не существовало до этого AI-цикла. Ближайшее историческое сравнение — Microsoft 1990-х, но даже оно не совпадает полностью.

- Во-вторых, бизнес US Commercial стал новым центром тяжести. Государственный сегмент по-прежнему больше в абсолютных цифрах ($687 млн против $595 млн), но коммерция растет на 133% и, вероятно, обгонит government в ближайшие пару кварталов. Формулировка «Palantir — это government contractor» официально мертва.

- В-третьих, у всех остальных публичных B2B-компаний, которые вот-вот отчитываются, теперь очень тяжелая база для сравнения. Когда компания из вашей категории только что показала 85% роста при 60% adjusted operating margins и подняла full-year guide на 10 пунктов, слово «в пределах ожиданий» становится очень дорогим. В ближайшие недели стоит следить за compression multiple у более медленно растущих конкурентов.

Karp сказал CNBC во время звонка, что ожидает, что бизнес в США удвоится снова в 2027 году. Это бизнес свыше $5 млрд, который еще один полный год будет расти на 100%+. Если материализуется хотя бы половина этого, вопрос, который мы задали три месяца назад, перестанет быть вопросом.

Шаблон уже не гнется. Он сломался.

Build AI. May 12-14.

Мы собираем 10,000 B2B- и AI-руководителей, чтобы показать, как побеждать в эпоху AI.

Материал — перевод статьи с английского.