Плохая неделя для акций software: ServiceNow, IBM и B2B-сектор под давлением, но 12-месячная картина не столь мрачна

Эта неделя была плохой. Действительно плохой. А четверг оказался особенно жестоким.

ServiceNow на открытии падала на 15–17%. IBM — на 10%. Salesforce — на 7%. Oracle — на 5%. Intuit — на 7%. И распродажа затронула почти все крупные B2B-имена.

Триггером стали отчеты двух крупнейших legacy software-компаний. Обе превзошли ожидания. Обе дали осторожный прогноз. И в апреле 2026 года этого уже достаточно, чтобы акции были буквально уничтожены.

Что именно произошло на этой неделе

ServiceNow отчиталась о выручке за первый квартал на уровне $3,77 млрд, что выше консенсуса в $3,74 млрд. Но акции все равно упали на 15%.

Почему? Несколько причин, ни одна из которых не выглядела фатальной:

- Негативный эффект в 75 базисных пунктов для выручки от подписок из-за срыва on-premises-сделок на Ближнем Востоке (~$23 млн), связанного с конфликтом с Ираном

- Снижение прогноза по скорректированной операционной марже на весь год с 32% до 31,5%

- Показатель billings, который служит опережающим индикатором, не оправдал ожиданий

- Отсутствие упоминания метрики “generative AI book of business”, которая на конец 2025 года составляла $12,5 млрд

У IBM была своя проблема. Рост выручки замедлился до 9% против 12,2% кварталом ранее. Рост в сегменте software замедлился до 11,3% против 14%. Этого оказалось достаточно для падения на 10% — в дополнение к снижению на 13% за один день в феврале, когда Anthropic показала, что Claude Code может модернизировать COBOL.

Выводы ударили по всему сектору. Truist снизил целевую цену ServiceNow с $125 до $120 и написал, что “на фоне усиленного внимания к software-вендорам, поскольку frontier labs наращивают выручку в enterprise-сегменте, цена ошибки становится все выше”.

Вот новая реальность. Превзошли ожидания и дали осторожный прогноз? Минус 15%. Ошибка хоть в чем-то? Еще сильнее вниз.

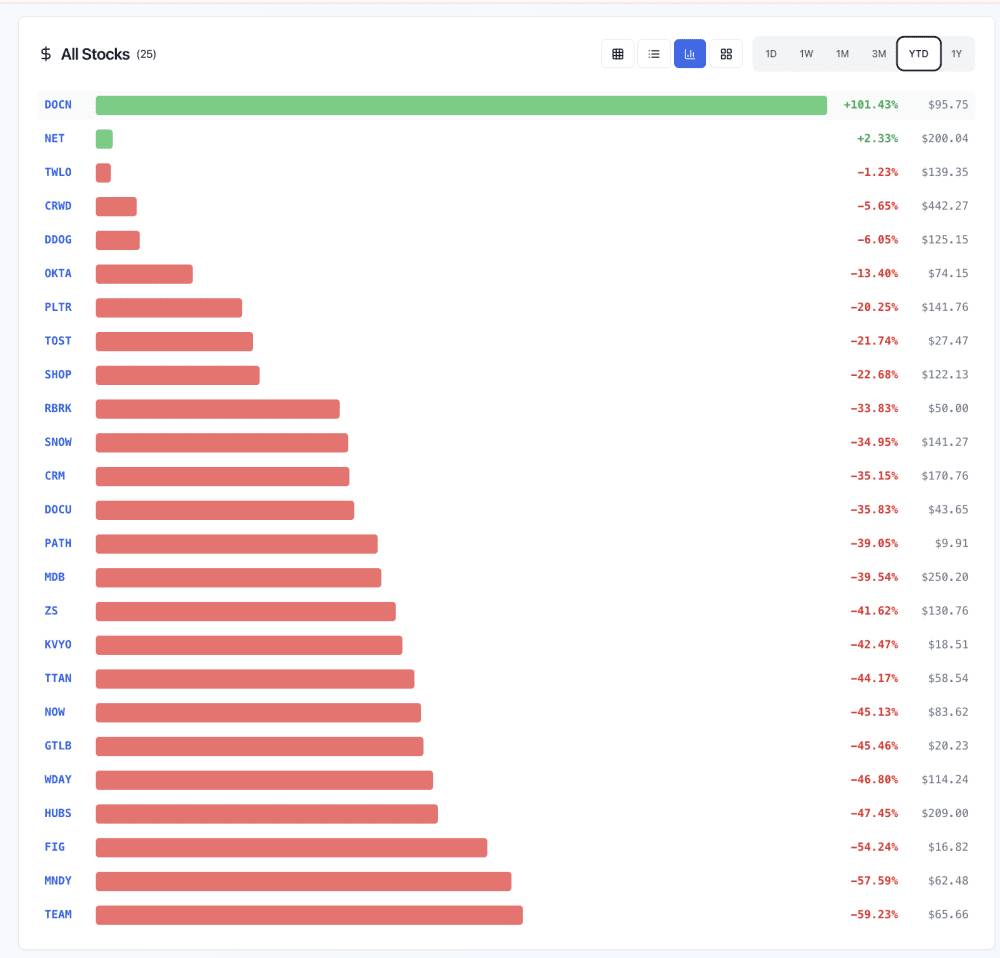

Картина с начала года действительно жесткая

Если посмотреть на таблицу результатов с начала года, там сплошной красный цвет. Из 25 крупных B2B-имен:

- MNDY: -74,58%

- TEAM (Atlassian): -68,11%

- HUBS: -63,09%

- GTLB: -51,89%

- TTAN: -51,38%

- WDAY: -47,93%

- FIG (Figma): -46,76%

- NOW: -45,73%

- DOCU: -34,82%

- CRM: -34,56%

- SNOW: -34,08%

- RBRK: -33,00%

- SHOP: -22,99%

- TOST: -20,90%

Только DigitalOcean (+96%) заметно остается в зеленой зоне с начала года. Почти все остальные компании, связанные с B2B-workflow, просели на 20%–75% менее чем за четыре месяца.

Вот как выглядит переоценка целого сектора. ETF iShares Expanded Tech-Software (IGV) опустился с исторического максимума $117 до $85. Software в целом вошел в bear market territory в начале февраля и до сих пор из нее не вышел.

Но если посмотреть на 12 месяцев, картина становится другой

Если переключить график на 1 год, картина заметно меняется. Многие из этих же названий все еще в плюсе, а местами — очень сильно:

- DOCN: +233,88%

- NET (Cloudflare): +78,93%

- TWLO: +61,70%

- MDB (MongoDB): +55,77%

- PLTR (Palantir): +44,06%

- SHOP: +36,29%

- DDOG (Datadog): +32,48%

- CRWD (CrowdStrike): +15,57%

Даже Snowflake после всей этой распродажи всего лишь на -1,89% в скользящем 12-месячном выражении. Palantir остается редким случаем, который держится весь год, поскольку его позиционирование как “Foundational Operating System” переоценивается рынком как история про AI enablement, а не как цель для разрушения.

Акции, которые просели за 12 месяцев, — это в основном те, которые рынок посчитал наиболее уязвимыми к AI displacement risk: инструменты для workflow, collaboration, электронная подпись документов, все, где основная ценность — seat-based SaaS, а сценарий использования может быть правдоподобно закрыт agent.

Акции, которые растут, — это инфраструктура, безопасность, данные и AI-native platforms. Компании, которые продают в AI “лопаты и кирки”, или компании, чей продукт становится ценнее по мере распространения agents.

Что это на самом деле означает

Рынок не говорит, что software мертв. Он говорит о двух очень конкретных вещах:

1. Seat-based pricing в человеческих workflow — это уязвимая категория. Если ваш ARR растет вместе с количеством человеческих логинов, а ваш продукт — это workflow, который может воспроизвести agent, ваш мультипликатор сжимается. Точка. Именно поэтому падают Monday, Atlassian, HubSpot, Workday, DocuSign и ServiceNow.

2. Инфраструктура под AI — это защищенная категория. Cloudflare, MongoDB, Datadog, DigitalOcean, CrowdStrike заметно растут, потому что каждой новой AI workload нужны edge compute, databases, observability и security. Чем больше agents, тем больше потребление инфраструктуры, а не меньше.

Собственная реакция ServiceNow здесь показательна. Компания ввела уровень “Agentic ACV”, где клиенты платят за задачи, выполненные AI agents, а не за отдельные seats. Именно к такому переходу сейчас вынуждена каждая B2B-компания, хочет она этого или нет.

AI убивает одну конкретную бизнес-модель

Восстановление за 12 месяцев у таких имен, как DOCN (+234%), NET (+79%), TWLO (+62%), MDB (+56%) и PLTR (+44%), означает, что тезис “AI убивает software” слишком упрощен.

AI убивает одну конкретную бизнес-модель: взимание $50–150 за seat в месяц за software, который все больше выглядит как то, что может делать model.

AI создает другую бизнес-модель: потребление по usage-based модели инфраструктуры, security и data platforms, которые самому AI нужны уже в масштабе в 10 раз больше прежнего.

Пересортировка происходит в реальном времени. Реакция рынка на отчет ServiceNow на этой неделе — часть этой пересортировки. То же самое было с COBOL-моментом IBM в феврале. И с общим распродажным движением после демонстрации Anthropic Cowork. Компании, которые поймут, как переоценить продукт, изменить позиционирование и превратить agents из угрозы в точку входа, через 18 месяцев будут выглядеть совсем иначе, чем на сегодняшнем красном экране.

Сектор, который кажется умирающим, но на самом деле просто перестраивается

Если вы держите B2B-акции прямо сейчас, показатель с начала года болезненный, но не самый информативный. Смотреть нужно на следующее:

- Переходят ли они от seat-based pricing к outcome- или consumption-based pricing?

- Растет, сокращается или тихо исчезает их “AI book of business” из материалов к отчету?

- Растет ли потребление, даже если число seats не меняется?

- Покупают ли они AI-native категории или защищают сужающийся moat?

Сегодня было жестко. 12-месячный график показывает, какие компании уже ответили на эти вопросы, а какие вот-вот узнают ответ на практике.

В любом случае, это не сектор, который умирает. Это сектор, который перестраивается — с совершенно другими правилами, с совершенно другими мультипликаторами и с совершенно другим набором победителей.

Build AI. 12–14 мая.

Мы собираем 10 000 руководителей из B2B и AI, чтобы показать, как побеждать в эпоху AI.

Материал — перевод статьи с английского.

Оригинал: A Terrible, Terrible Week in Software Stocks. But Not Necessarily a Terrible 12 Months.